您好~

我們能提供什麼幫助?

我們能提供什麼幫助?

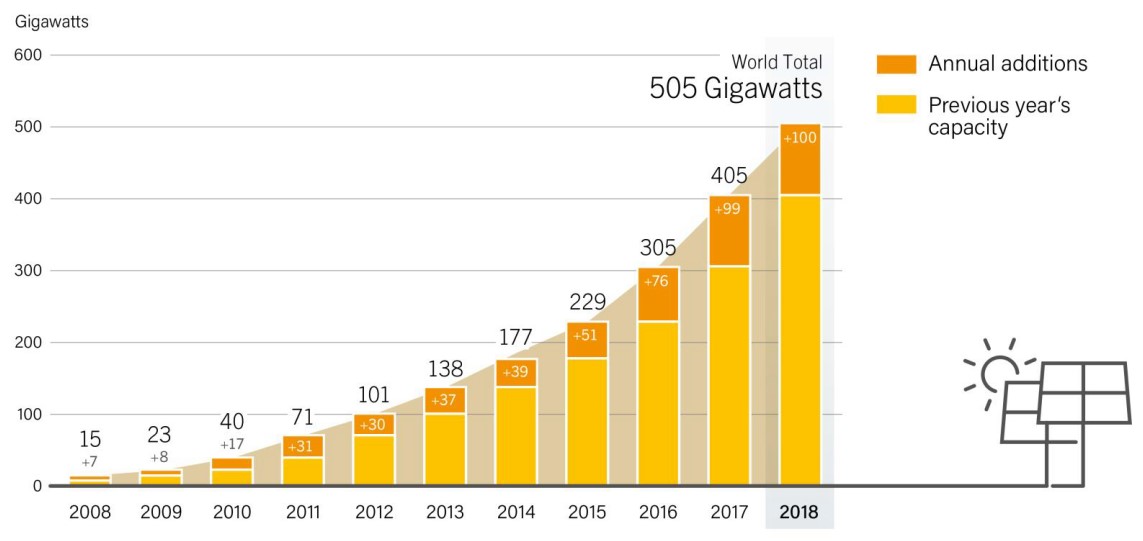

2021年太陽光電全球累積安裝量 (自2004年計算)已達 940 GW,且2018年新安裝量更創歷史新高達100 GW (註1),

全球前五大市場(中國、美國、印度、巴西、德國)比重高達7成,又以中國大陸市場約佔市場四成,仍為全球最大市場,除了印度外,開發中國家如:土耳其、巴西,也超越多數已開發國家成為前十大安裝國(註2),而臺灣在政策趨動下,於2018年成為全球第15大市場國。

然快速的安裝成果已使各國在財政、電力網絡上造成一定衝擊,國際政策近年多轉為競價機制。主要市場隨FIT價格調降,安裝成長力已逐漸轉弱,近年在導入競標制度後,使各國躉購價格更具彈性。預估2019年仍由印度、歐洲、新興市場延續成長動能,全球安裝量仍持續成長,雖產品單價持續下跌但整體市值仍持續正成長趨勢。

而太陽光電產業範疇主要可區分為:(1)多晶矽、(2)矽晶圓、(3)矽晶電池、(4)矽晶/薄膜電池、(5)光電系統等五大類,而研析國際目前相關環保驗證規範,額外區分(6)其他產品與(7)太陽光電廢棄物處理另兩大類,綜整如下表:

註1:2008年-2018年全球累積與年度新增太陽光電容量(資料來源:IEA SHC)

註2:2018年全球累積與年度新增太陽光電容量前10名國家(資料來源:IEA SHC)

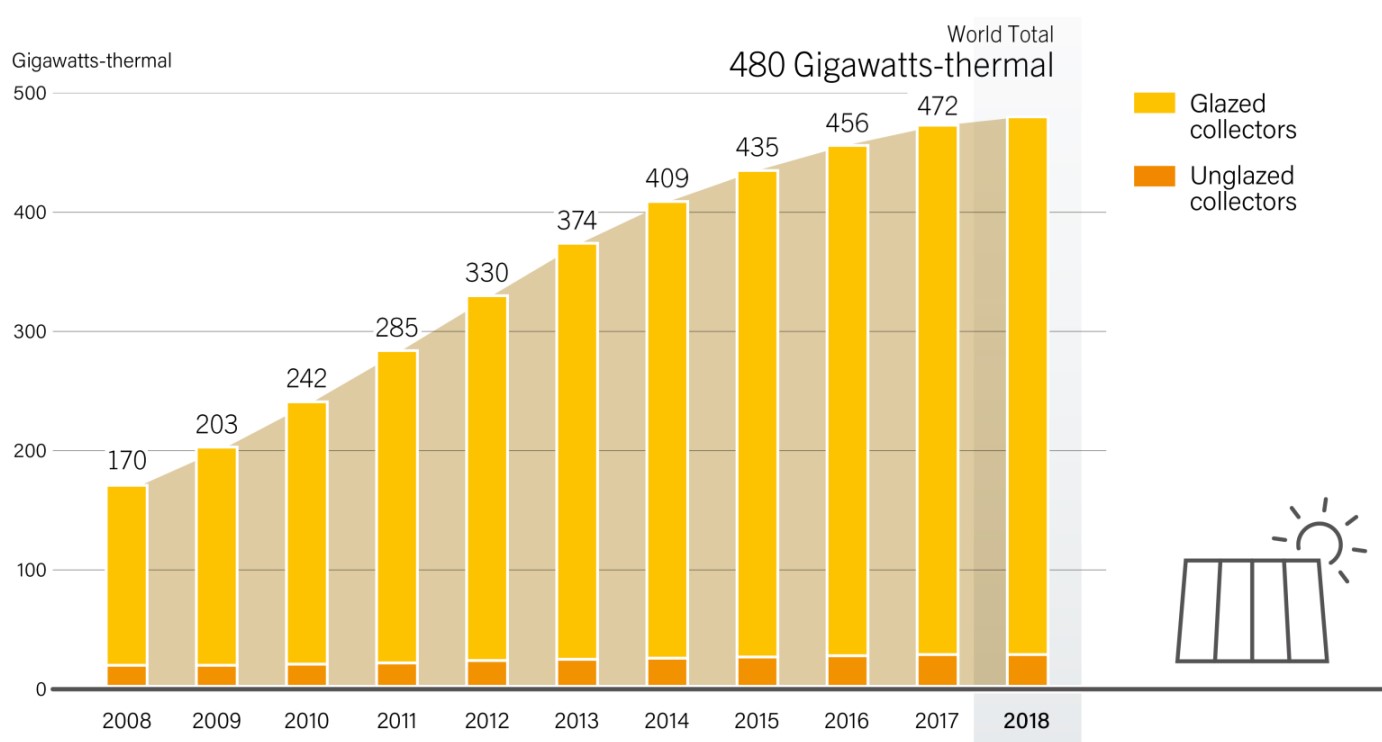

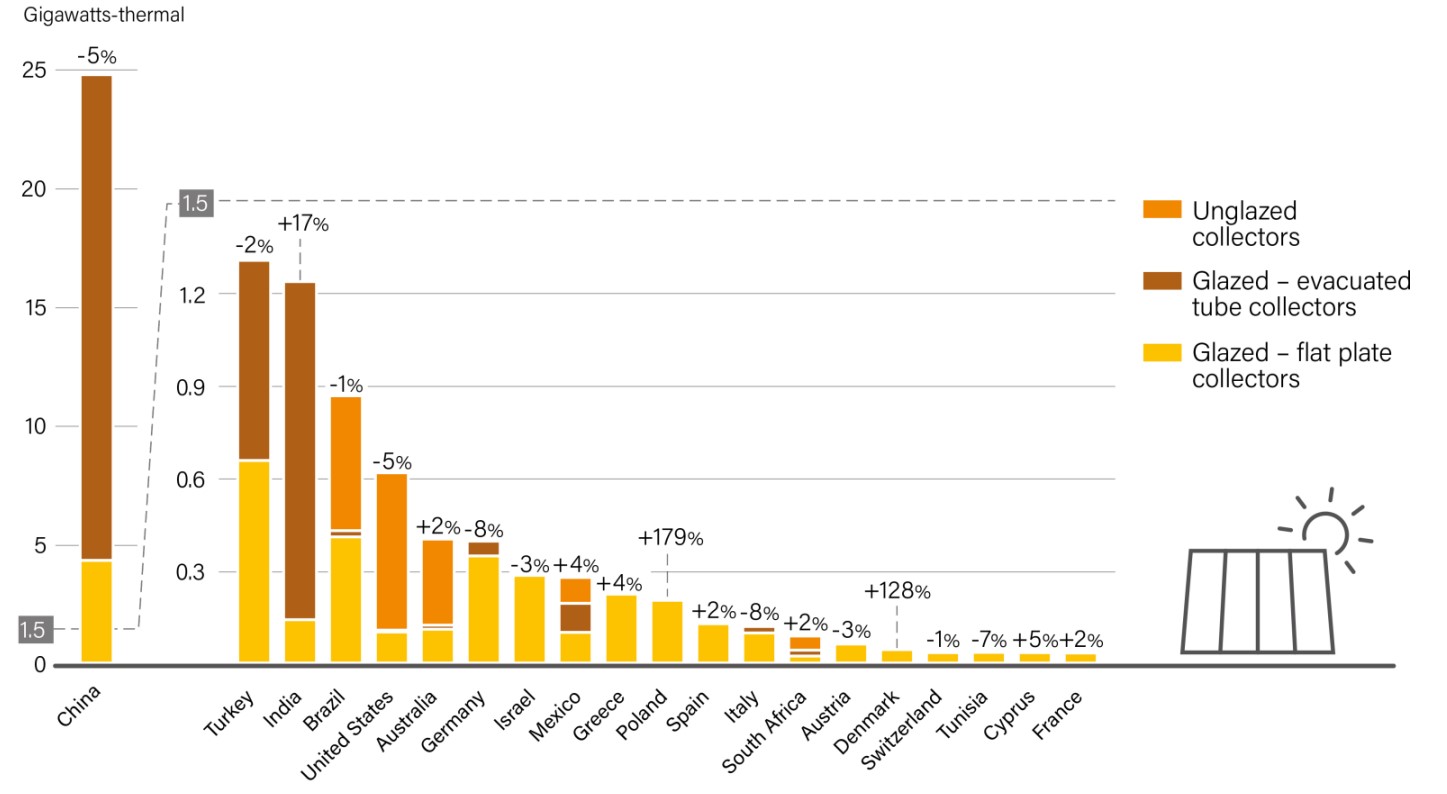

太陽熱能主要商業應用為熱水器系統,依收集器種類可分類為Glazed collector和Unglazed collector兩種。2018年太陽熱能熱水器全球累積加熱量 (自2008年計算)約達 480 GWth (註1),其中大部分為Glazed collector (占比約96%),但年成長率卻是逐年下滑,2018年度成長率僅2%,且年度成長量僅8GWth 為過去十年新低紀錄。但2018年年度太陽熱能市場銷售持續增加,達33.3 GWth ,但仍較2017年年度新安裝量下滑約4%,而2018年全球前五大新安裝量國家依序分別為:中國(24.8 GWth)、土耳其(1.3 GWth)、印度(1.22 GWth)、巴西(0.88 GWth)、美國(0.62 GWth),仍以中國為主要成長動能(74%);但若分析年度成長率,則以波蘭(+179%)、丹麥(+128%)、印度(+17%) (註2)。

而太陽熱能熱水器應用概略可區分為:(1) 太陽熱能收集器/管、(2)控制裝置、(3)太陽能熱水器系統,經研析國際目前相關環保驗證規範(包含效率、節水、節能等)後,綜整如下表:

註1:2008年-2018年太陽熱能熱水器全球累積加熱量(資料來源:IEA SHC)

註2:2018年度全球太陽熱能熱水器新增加熱量(資料來源:IEA SHC)

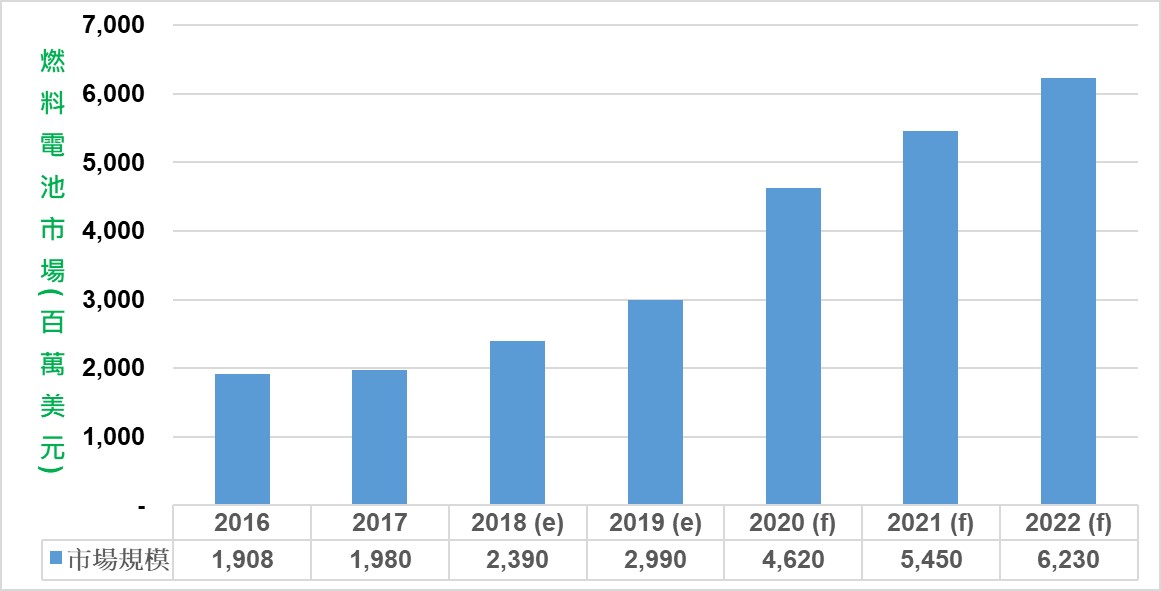

燃料電池同時具有儲能與創能的特性,而在多種新能源中的優勢包含有:(1)發電效率高、(2)可整合更多再生能源、(3)可建立分散式電網以減少電力運送損失、(4)運轉安靜、低碳,對環境影響較少、(5) 建置時間短且安裝地點不受限制、(6) 無間歇性發電問題等。目前燃料電池應用產品可以市場成熟度區分,如圖1所示,區分為:(A)已商業化應用市場:如可攜式電源、備用電源、發電廠、搬運載具等);(B)成形中應用市場:如燃料電池交通陸地載具、無人機、軍用市場、發電整合系統等;(C)未來應用市場:如燃料電池飛機、船舶等。圖2為2016 ~2022年燃料電池全球市場發展趨勢,而2018 年全球燃料市場規模為 23.9 億美元,其全球市場規模受到美國燃料電池補助復甦,以及亞洲市場崛起的狀況之下,較 2017 年 19.8 億美元增加 20.7%。預計隨著主要已發展和發展中國家之政策支持,例如補貼政策、加氫站設施增加、發展燃料電池巴士等,皆將使 2019~2022 年間之全球市場呈明顯成長的趨勢。

燃料電池技術相當多元,且不同應用產品有不同之主流技術核心,主要可區分為:(1)質子交換型燃料電池 (PEMFC)、(2)直接甲醇燃料電池 (DMFC)、(3)磷酸燃料電池 (PAFC)、(4)熔融碳酸鹽燃料電池 (MCFC)、(5)固態氧化物燃料電池 (SOFC) 五種類型,經研析國際目前相關驗證規範後,綜整歸納如下表:

圖1:全球燃料電池應用產品 (資料來源:工研院 IEK Consulting (2019/06))

圖2:2016 ~2022年燃料電池全球市場發展趨勢 (資料來源:富士經濟(2018/12);工研院綠能所)

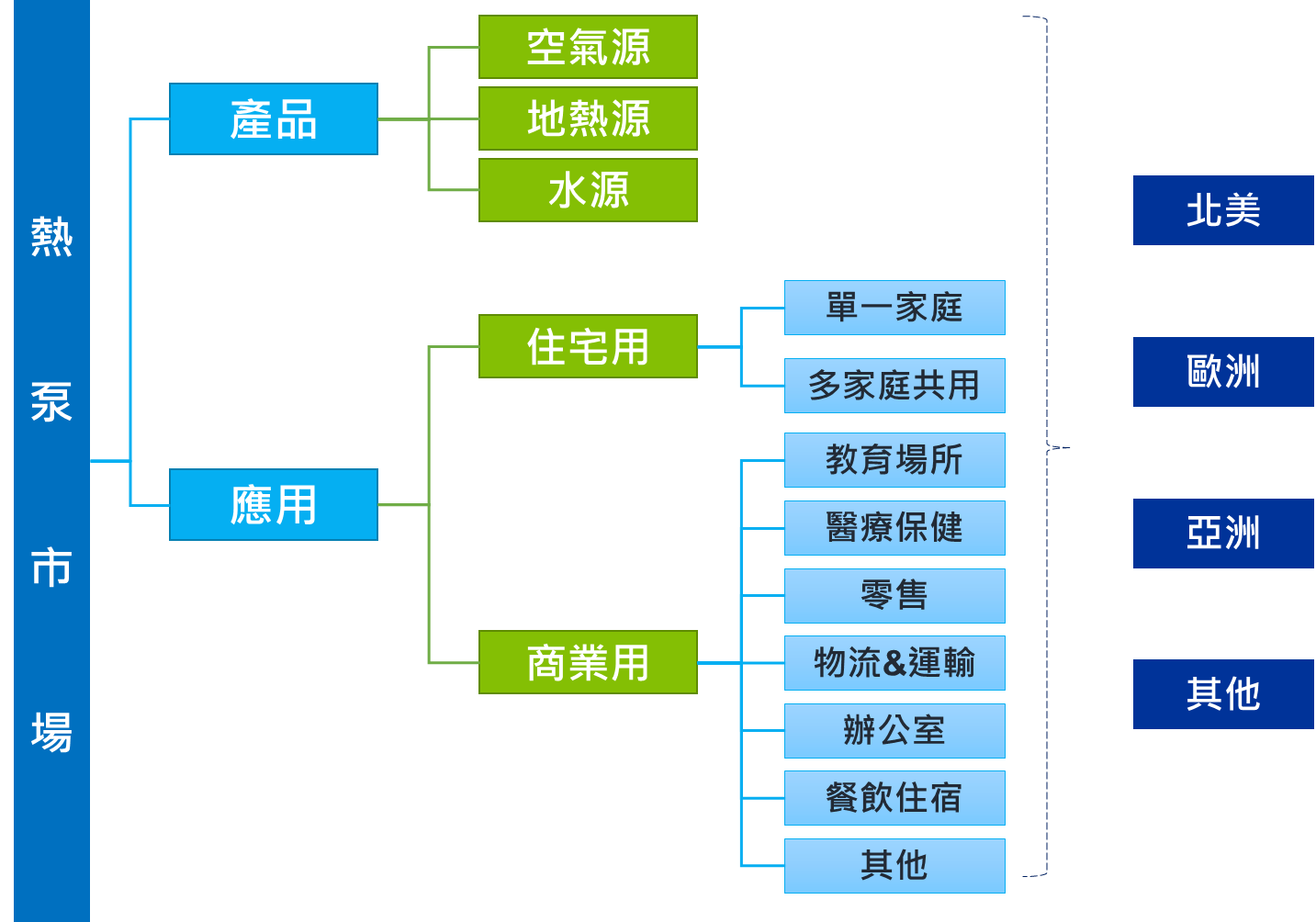

能源在日常生活中是不可或缺的,但多數能源(例如煤,石油和天然氣)往往導致溫室氣體的排放,而熱泵提供了一種節能且環保的方式,通過空氣熱能、淺層水源、地熱等技術為空間供熱,廢氣、地下水、地表水為常用之熱源。2018年,全球熱泵市場規模已超過440億美元,預計到2025年,年新安裝量將超過1400萬台,市場規模超過600億美元,年複合成長率約4.5%。而熱泵可依產品主要區分為:空氣源、地熱源、水源三種 (見圖1),而其中超過80%產品採空氣源,而地熱類產品由於具環保、低噪音、低維護需求等優點,於2015年開始,占比超過水源類產品,2018年市場規模超過30億美元;或可依應用區分為住宅用、商業用 (見圖1),其中有超過80%屬於住宅用。 而熱泵市場主要驅動力有:(1)減少石化能源需求、(2)減少二氧化碳排放、(3)優惠激勵措施的政策、(4)日益趨嚴之法規。而技術越趨成熟降低安裝成本以及對新設施開發的投資不斷增加,將提升熱泵產品滲透率。

未來熱泵市場主要成長將以亞洲、中東、歐洲為主。而熱泵產業鏈之未來市場機會有:1.物聯網(IoT)與熱泵之整合應用、2. 建築和住宅領域之建置增加、3.地熱能源使用比例提升。因此了解相關國際環保驗證規範有其必要性,經研析國際目前相關驗證規範後,綜整歸納如下表:

圖1:全球熱泵市場分類 (資料來源:工研院 綠能所 (2019/09))

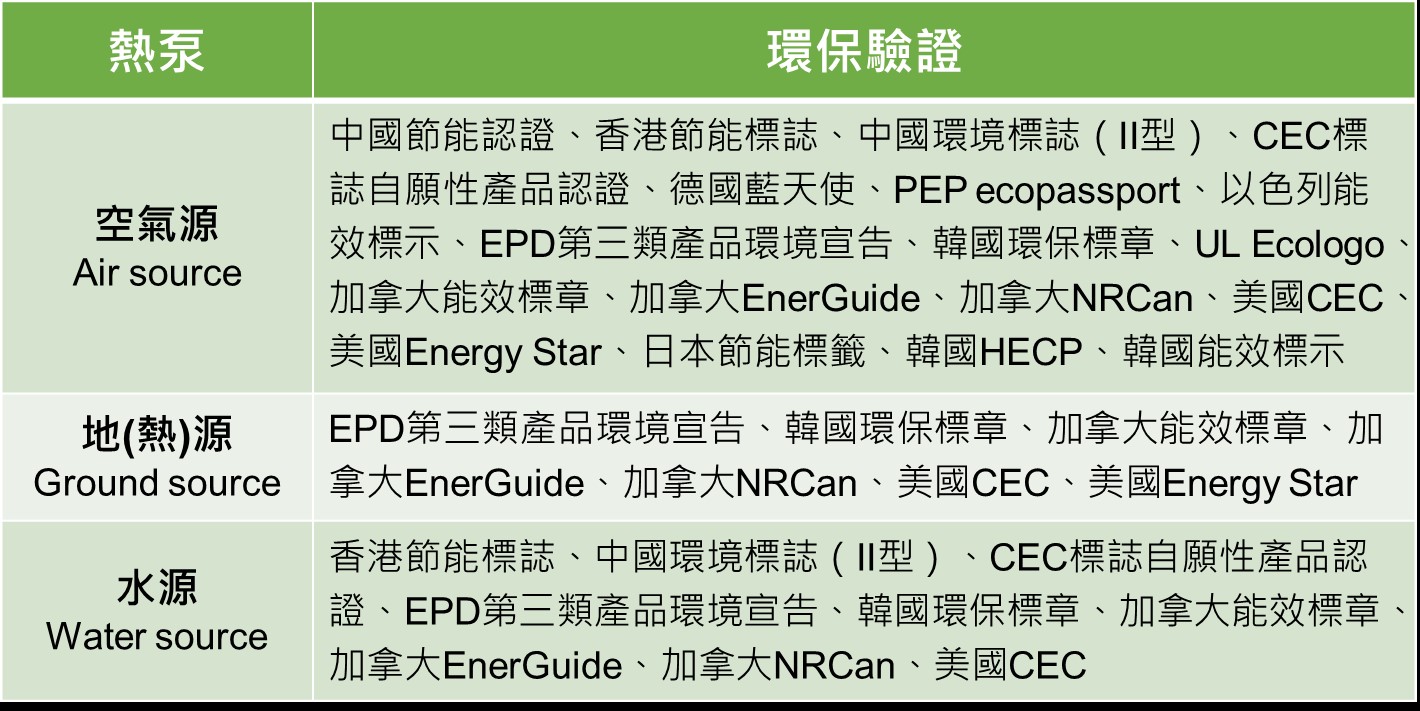

表1:熱泵環保驗證分類:

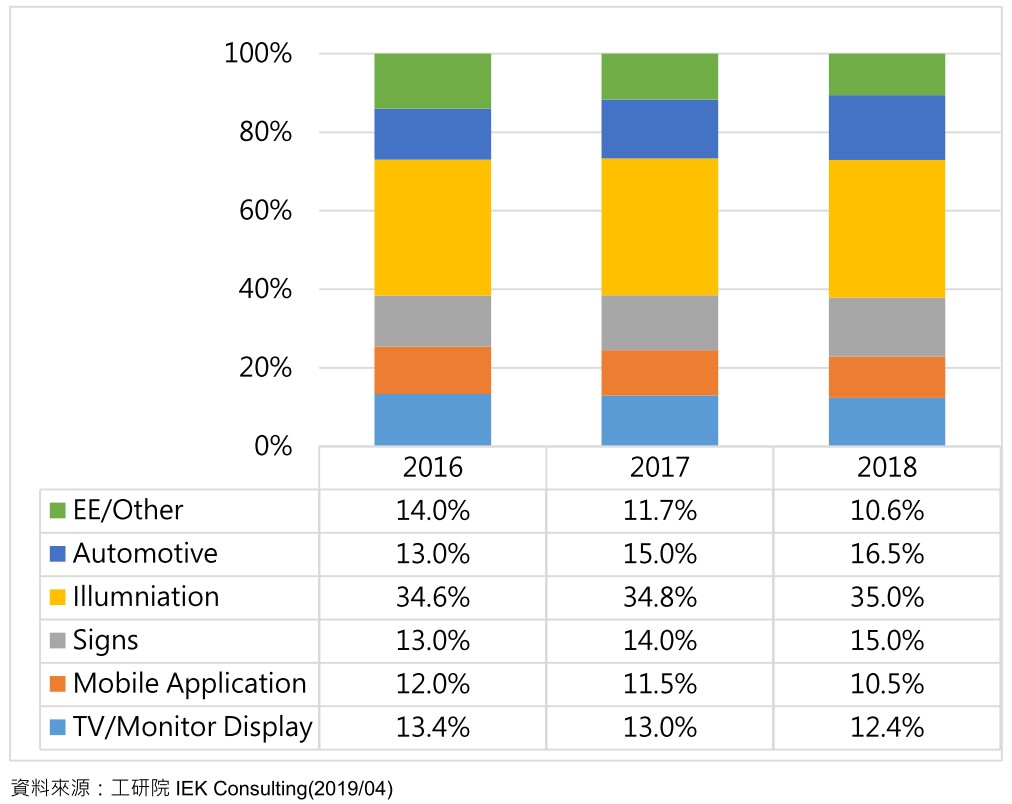

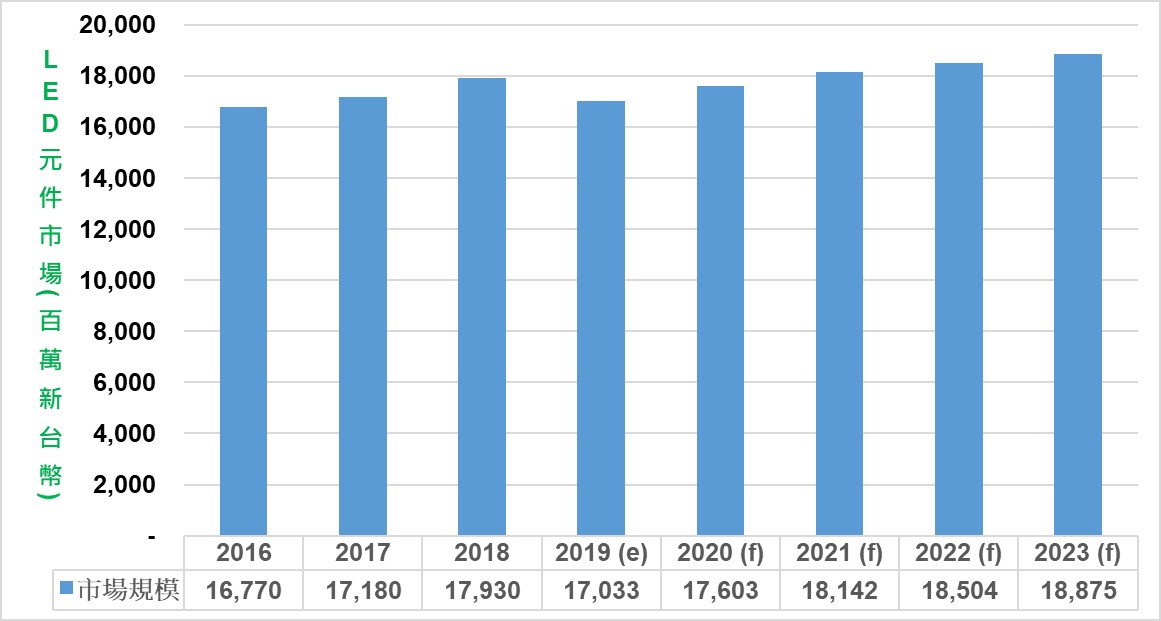

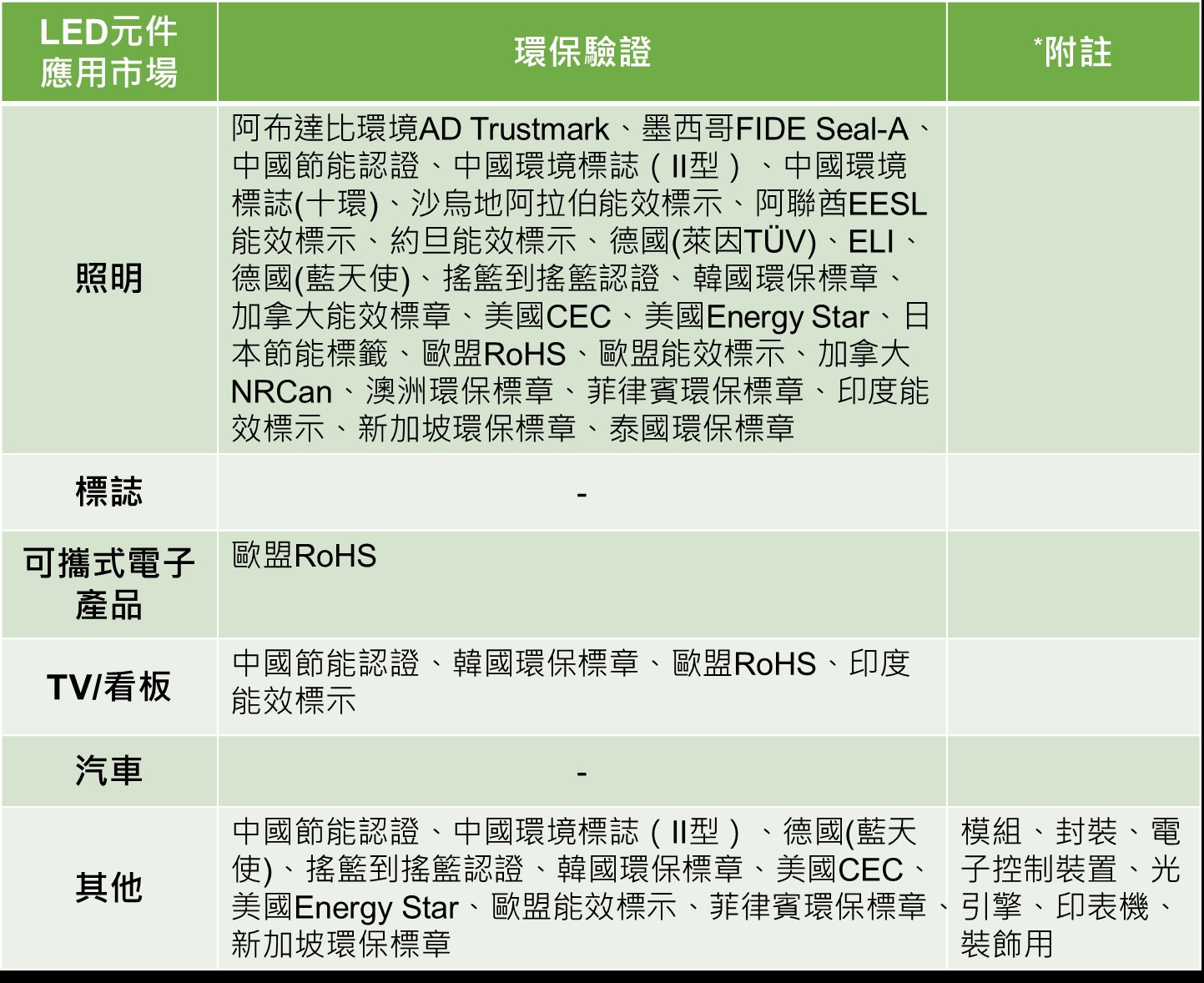

LED (Light-emitting diode)發展至今,產品性價比大幅提升,各應用市場滲透率不斷提高,2016 ~ 2018年全球 LED 元件各應用市場占比分析如圖1所示,照明應用市場持續穩居最大應用市場,2018 年其占比緩升至約35%,但照明產品價格競爭激烈,其市場則呈現量升價跌;此外車用及看板市場近年也同步持續成長;可攜式產品(包含應用於手機、平板電腦、筆電等)應用市場,受到終端市場飽和影響,再加上 OLED 不斷侵蝕智慧手機面板市場影響下,使得 2018 年市場比重下滑至 10.5%;中大尺寸背光 (TV/Monitor Display) 部分,同樣受到終端應用市場飽和影響,且新產品 Mini LED 市場受限成本仍過高,導致尚未發酵,造成應用市場占比逐年衰退, 2018 年占比已下滑至 12.4%。圖2為2016~2018年全球 LED 元件市場規模與2019~2023年市場規模預測圖,2018年全球市場受惠全球經濟回溫,使得 LCD TV 以及智慧手機銷售仍呈成長,再加上 LED照明、車用以及看板市場持續成長,因此 2018 年全球 LED 元件市場規模成長至179億美元,較 2017 年成長 4%;而2019年受到中美貿易戰與全球多國保護主義興起,預估 2019 年全球 LED 元件市場將些微衰退約5%,2020年則由於東京奧運舉行,加上Mini LED、Micro LED技術可望更成熟,整體市場規模可望由貶轉升。

而LED依應用市場主要可區分為:(1)照明、(2)標誌、(3)可攜式電子產品、(4)TV/看板、(5)汽車、(6)其他 六大類,經研析國際目前相關環保驗證規範後,

綜整歸納如下表:

圖1:2016~2018 全球 LED 元件應用市場分析 ,資料來源:工研院 IEK Consulting (2019/04)

圖2:2016~2018年、2019~2023年 全球 LED 元件市場規模與預測 ,資料來源:工研院綠能所 (2019/09)

表1:LED元件應用市場環保驗證:

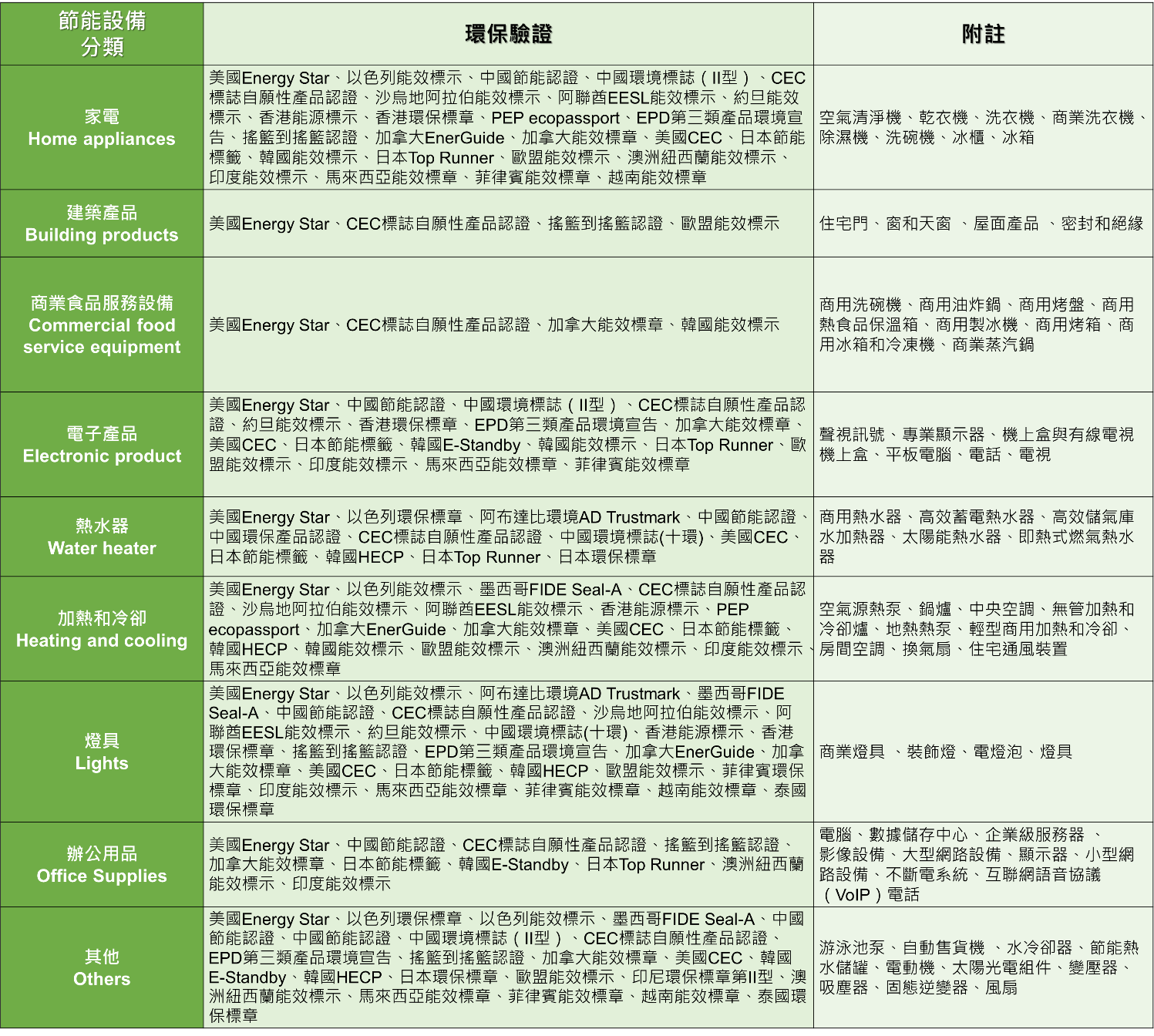

在強勁經濟增長的帶動下,全球主要能源需求逐年增加,如圖1所示,2017年全球能源需求增加了1.9%,是自2010年以來,最高的年度增長。而未來在發展中國家(中國、印度、巴西、印尼、墨西哥等)的推動下,能源需求將更顯著增加,而這也意謂著巴黎協定之減少排碳目標達成困難度將更受到挑戰,也因此投入能源效率技術與節能設備開發的投資將更為重要,因為能源效率提升可以減緩能源需求進一步增長,進而減少溫室氣體排放。圖2為2018年全球主要能源需求國家之能源投資金額,可以發現目前能源投資在能源效率之前三大國家/區域為歐洲、中國、美國,全球在能源效率項目之投資總金額約2,400億,主要可分為建築(外牆、暖通空調和控制系統、電器、照明)、交通(購置高能效車之補貼、貨運車輛)、工業(能源密集產業、其他產業)三大類,如圖3所示。

研析國際目前節能設備之環保驗證規範後,挑選以美國Energy Star規範產品分類為主,綜整國際上節能設備相關規範如下表:

2011%E5%B9%B4~2017%E5%B9%B4%E5%85%A8%E7%90%83%E4%B8%BB%E8%A6%81%E8%83%BD%E6%BA%90(Primary%20Energy)%E9%9C%80%E6%B1%82%E5%A2%9E%E5%8A%A0%E9%87%8F.png)

2011%E5%B9%B4~2017%E5%B9%B4%E5%85%A8%E7%90%83%E4%B8%BB%E8%A6%81%E8%83%BD%E6%BA%90(Primary%20Energy)%E9%9C%80%E6%B1%82%E5%A2%9E%E5%8A%A0%E9%87%8F.png)

圖1:2011年~2017年全球主要能源(Primary Energy)需求增加量

資料來源:Adapted from IEA (forthcoming), World Energy Outlook 2018; IEA (2018c) World Energy Balances 2018 (database)

-2018%E5%B9%B4%E5%85%A8%E7%90%83%E4%B8%BB%E8%A6%81%E8%83%BD%E6%BA%90%E9%9C%80%E6%B1%82%E5%9C%8B%E5%AE%B6%E4%B9%8B%E8%83%BD%E6%BA%90%E6%8A%95%E8%B3%87%E9%87%91%E9%A1%8D.png)

-2018%E5%B9%B4%E5%85%A8%E7%90%83%E4%B8%BB%E8%A6%81%E8%83%BD%E6%BA%90%E9%9C%80%E6%B1%82%E5%9C%8B%E5%AE%B6%E4%B9%8B%E8%83%BD%E6%BA%90%E6%8A%95%E8%B3%87%E9%87%91%E9%A1%8D.png)

圖2:2018年全球主要能源需求國家之能源投資金額,(資料來源:World Energy Investment 2019 (IEA))

表1:節能設備環保驗證分析一覽

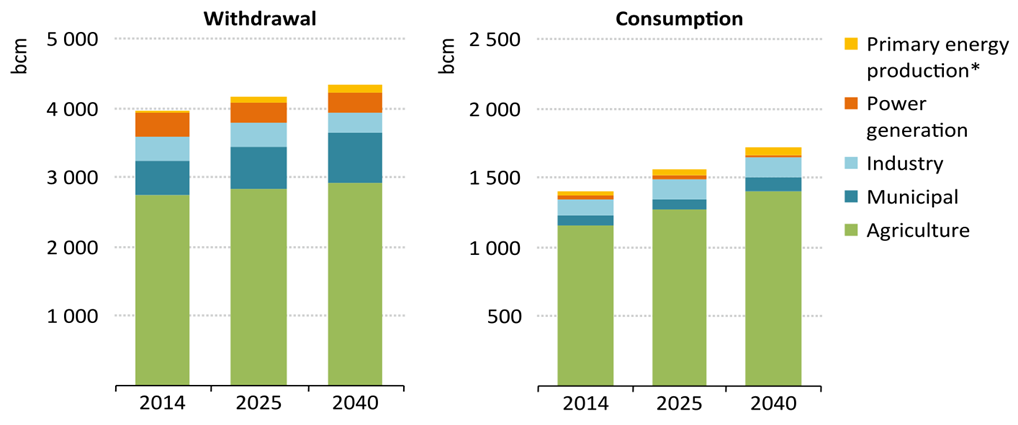

根據World Energy Outlook及聯合國糧食及農業組織(FAO)預估,在未來數十年,全球對於水需求量之成長率將是人口成長率的兩倍。而隨著經濟型態轉變與基礎設施建置,全球用水量逐年遞增,且受到日益增長的城市化和不斷提高的生活水平的影響,均將使水需求量增加。預估2040年全球水需求量將比2014年提升10%,但是消耗量卻增加20%,其中約有60%增加量來自於印度、非洲及亞洲發展中國家(中國除外)。其中農業用水量仍是佔最大比例,而市政(Municipal)用水量預估將從2014年佔比13%提升為17%。(如圖1所示)

此外由於氣候變化,全球水循環正在加劇,許多潮濕地區通常變得更潮濕,更乾燥的地區則變得更加乾燥。其他全球性變化(例如,城市化,去森林化,農業集約化)亦增加了水資源供應的挑戰,也因此突顯出節水設備之重要性與市場發展潛力。

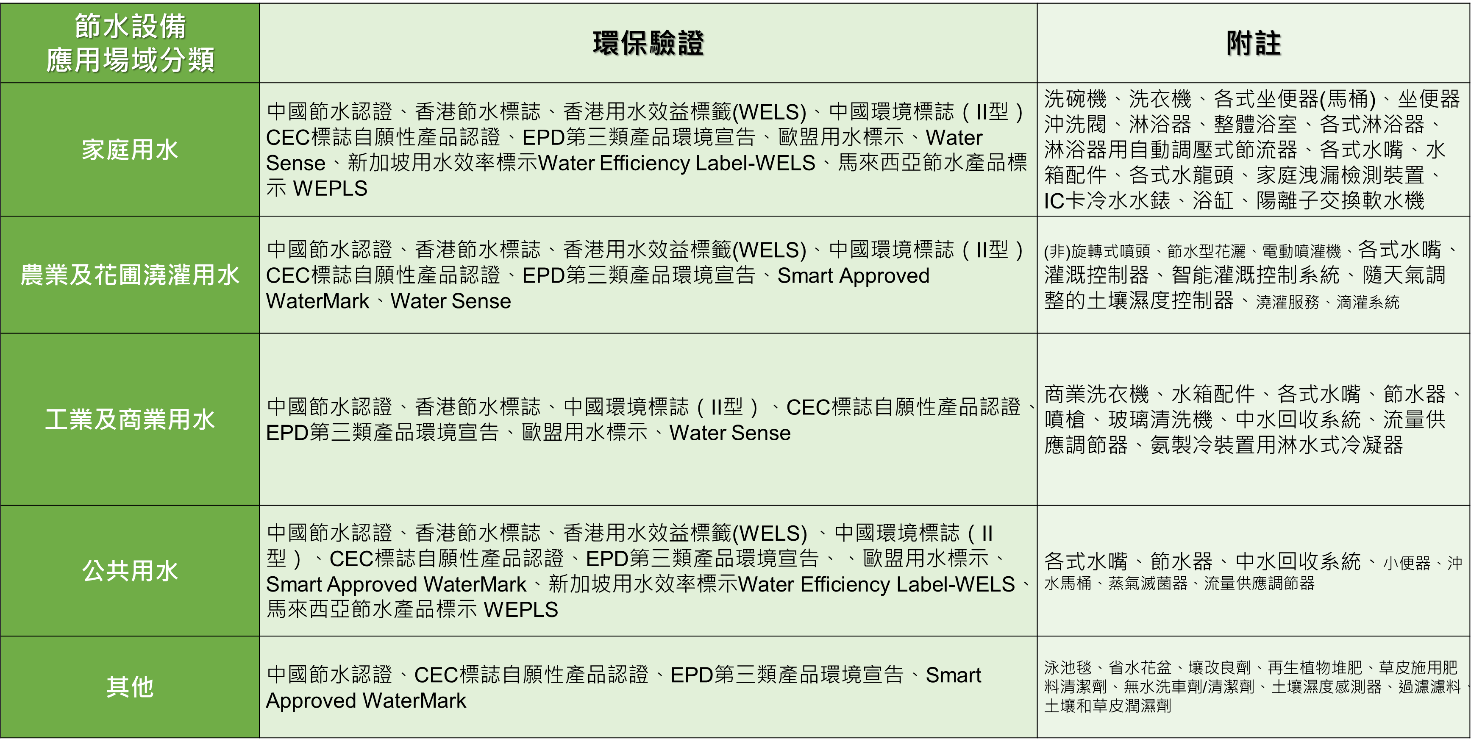

研析國際目前節水設備之環保驗證規範後,將節水設備依應用場域區分為:家庭用水、農業及花圃澆灌用水、工業及商業用水、公共用水和其他(有別於傳統水資源利用之產品)等五大類,綜整如下表:

圖1:2025年、2040年全球水需求量與消耗量之預估(資料來源:World Energy Outlook (2016))

表1:節水設備環保驗證分析一覽

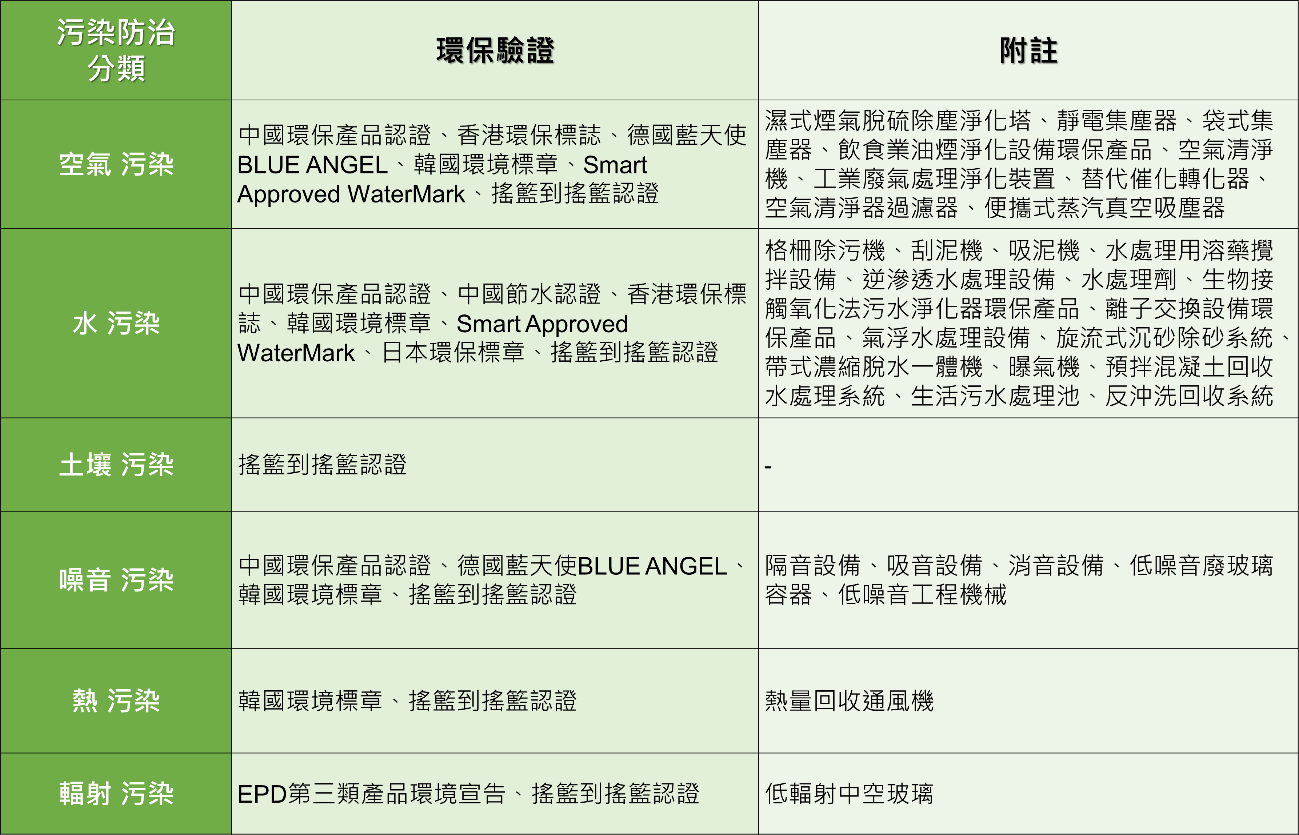

儘管天災(颱風、沙塵暴、火山爆發、地震等)可能造成環境污染,但其主要來源乃與人類活動有關。過去由於污染程度相對較低,自然環境仍可以應對及承受其影響。但自工業革命以來,工廠的數量迅速增加,產生了更多污染和不同污染物類型,儼然已成為地球及聯合國近年倡議的永續發展目標(SDG)之重大挑戰。根據污染的來源,目前概略將污染分為六種基本類型:(i)空氣污染、(ii)水污染、(iii)土壤污染、(iv)噪音污染、(v)熱污染、(vi)輻射污染,其對人們生活和環境的影響也相應地不同。

污染防治指的是減少污染源頭,包含:(1)減少任何有害物質進入廢棄物流(waste stream)或以其他方式釋放到環境中(包括逃逸性排放物);(2)在回收或處理前,即減少污染物或污染物的數量;(3)減少污染物或有害物質之釋放等方式。而污染防治的方式包含有:(a)利用相關技術或設備、(b)改善製程、(c)重新設計產品物、(d)替代原生產材料等來達到減少污染源頭。

搜集國際關於污染防治之相關驗環保驗證規範,再依上述六類污染類型分類,研析綜整如下表:

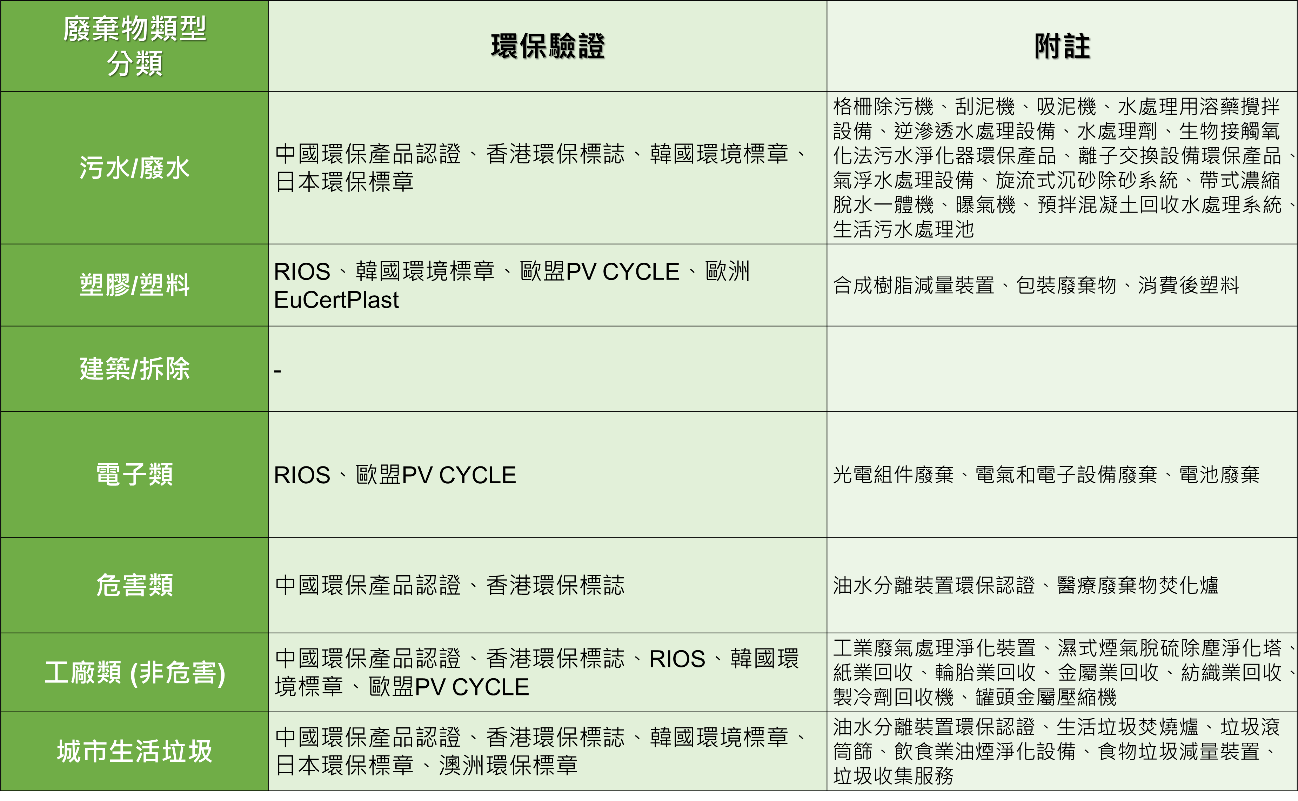

在全球人口不斷增加,以及生活水準不斷提升趨勢下,地球資源有限的議題日漸受到重視,而從以往的「線性經濟」(原物料à製造生產à消費à廢棄物)發展模式下,轉化為提倡與發展以回收、再循環、再製造之「循環經濟」,希望能透過循環加値使產品與資源的價值最大化,創造企業、消費者與生態資源三者皆得利的情勢,也因此如何妥善的處理廢棄物回收是其中一大關鍵。而全球廢棄物依考量產出的類別、過程以及處理的技術來分類,可分為:(1)塑膠/塑料類、(2)建築/拆除類、(3)電子類、(4)危害類、(5)城市生活類。

根據Frost & Sullivan統計及預測資料(如圖1所示),2019年全球廢物量將較2018年增加2.4%,增為近302億公頓,而其中又以工業及塑膠廢棄物為主。而全球廢棄物回收市場推估2019年將高達3,769億美元,而其中以歐洲占比44.1%為最高,亞太區31%次之。而近年來東南亞多個國家/地區開始禁止進口廢棄物,但預期這可能會為以前出口廢棄物的國家/地區帶來新的商機,對國內廢棄物回收產業鏈業者亦算是個契機。

依上述全球廢棄物所區分之五大類外,再新增污水/廢水類,以利研析歸納國際相關環保驗證規範,綜整如下表:

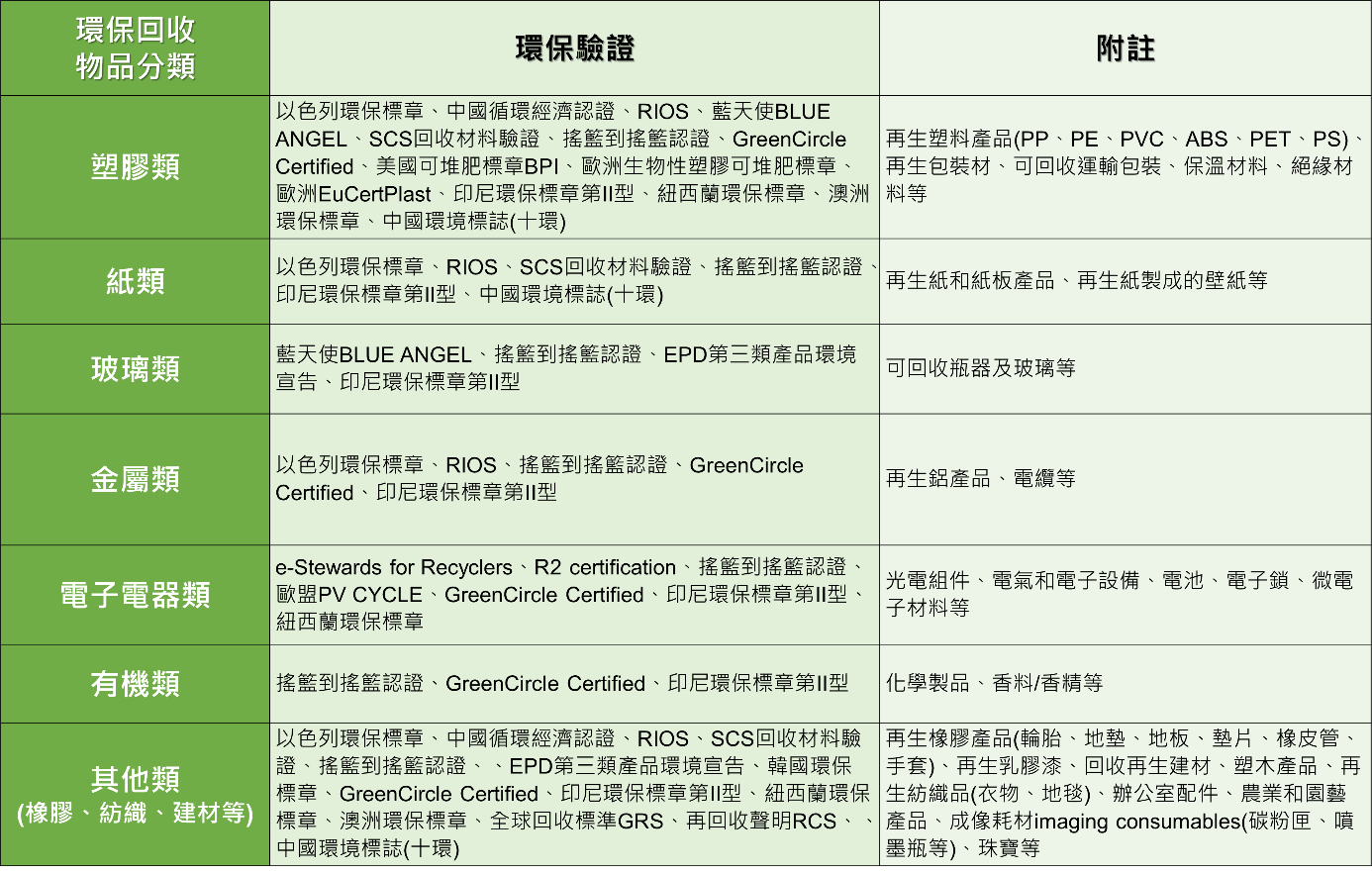

隨著人類經濟成長與人口快速增加,已劇烈地改變地球生態系統,食物、水、木頭、纖維、礦石、燃料等需求大量增加,聯合國國際資源組報告指出,西元2015年人類經濟發展消耗全球840億噸的物質,推估西元2050年世界人口將增為近100億,如維持目前的發展模式,經濟發展所消耗的物質將達1,800億噸,將急遽增加環境負荷和資源供應風險。故國際已開始思考經濟成長與自然資源消耗脫鉤的可行之道,循環經濟也因而蔚為國際趨勢,而環保(資源)回收再利用是其中重要的一環,臺灣政府亦於107 至 109 年制定並推動「資源回收再利用推動計畫」,以循環經濟政策思維為主軸,持續推動資源回收再利用相關工作,重點包含運用永續物料管理資料庫掌握物料流向、推動搖籃到搖籃設計、修正廢棄物清理法、推動綠色工廠與清潔生產、推廣國產有機質肥料、鼓勵使用焚化再生粒料等,期可達成廢棄物產生量最小化與資源回收再利用量最大之目的。而目前國內環保署公告一般廢棄物應回收項目包含有:鐵鋁類、紙類、塑膠類、玻璃類、廢資訊物品、廢機動車輛、乾電池、鉛蓄電池、輪胎、廢電子電器、廢日光燈管。

將環保回收依不同物品分類,分為:塑膠類、紙類、玻璃類、金屬類、電子電器類、有機類和其他(橡膠、紡織、建材等),經研析歸納國際相關環保驗證規範後,綜整如下表:

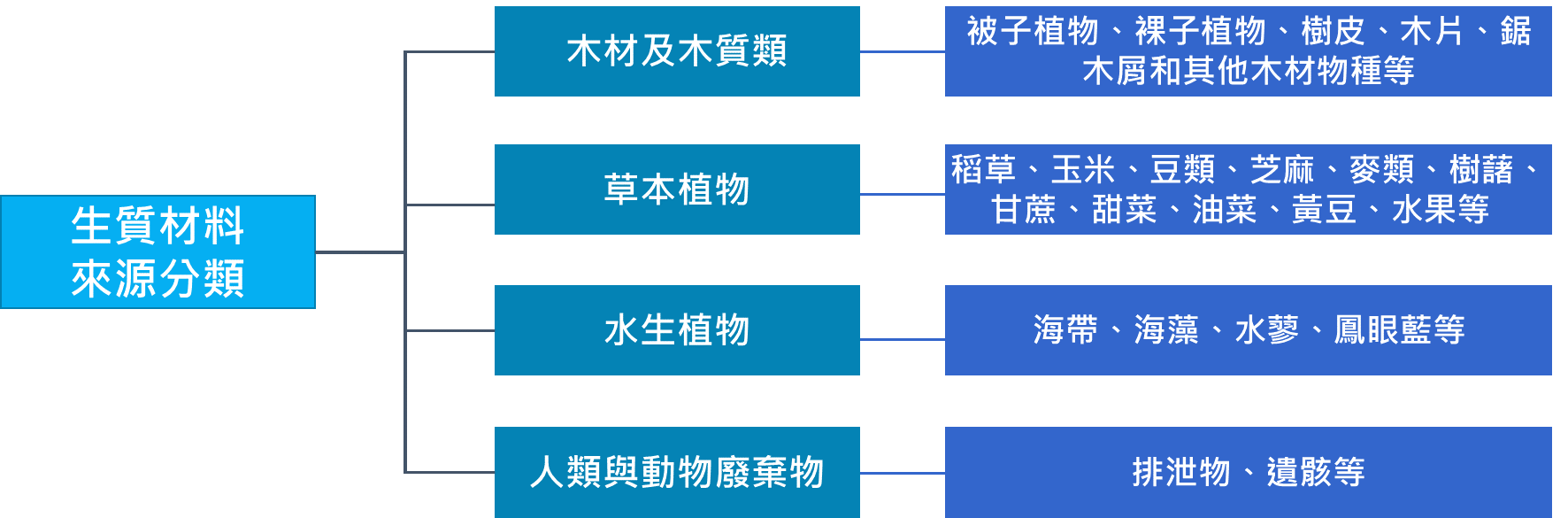

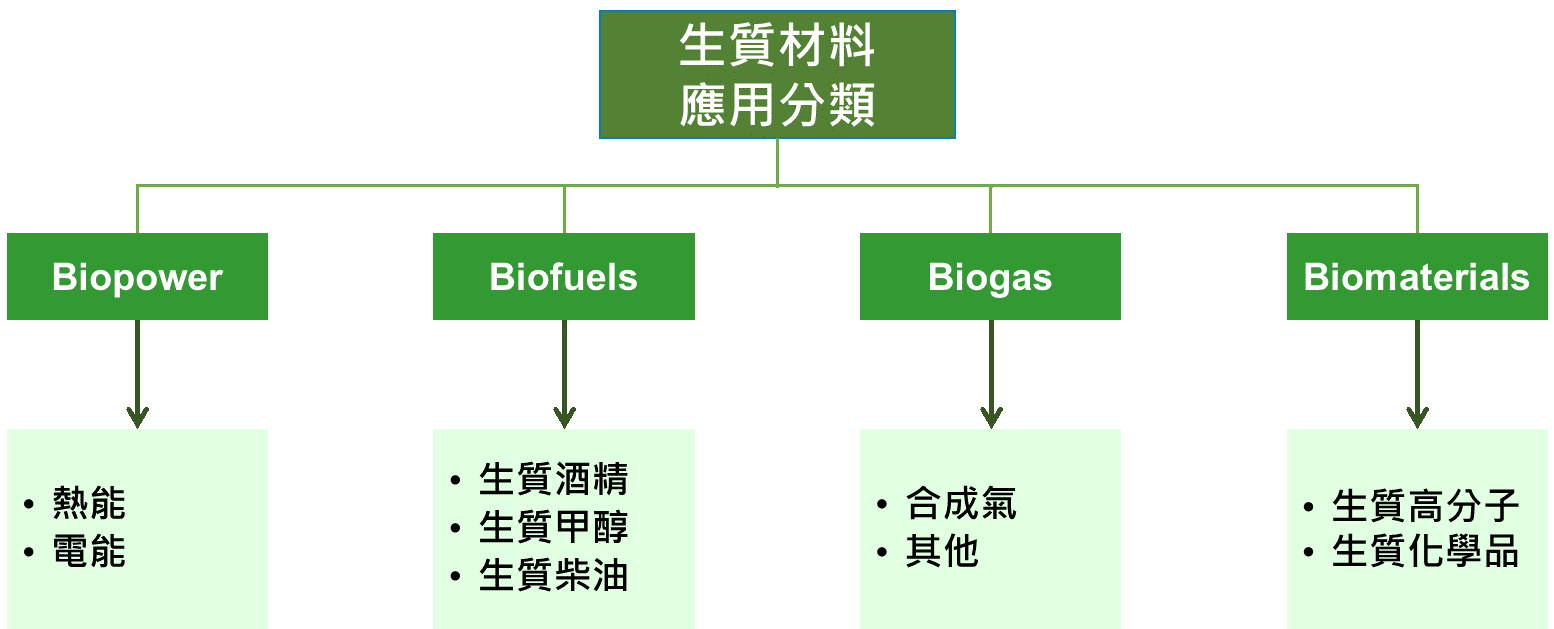

生物質(Biomass)泛指直接或間接由光合作用所生成之有機物質。由於生物質材料的異質性與具不同組成特徵,故沒有明確的生物質分類方法,但可依自然界中存在類型分類,如圖1所示分為四大類。而若以生質材料製造之產品應用分類,則可分為Biopower、Biofuels、Biogas、Biomaterials等,如圖2所示。生質電能 (Biopower),包括直接燃燒生物質來產生氫氣、一氧化碳與甲烷混合物,再配合其他技術與設備(如氣體渦輪或燃料電池等)產生電能;生質燃料 (Biofuels)、生質天然氣(Biogas),將生物質轉變為清潔燃料,主要應用於交通運輸用燃油之取代物;而Biomaterials主要應用則為生質化學品與生質塑膠,由於具有可自然分解特性,可大幅降低對環境的損害。

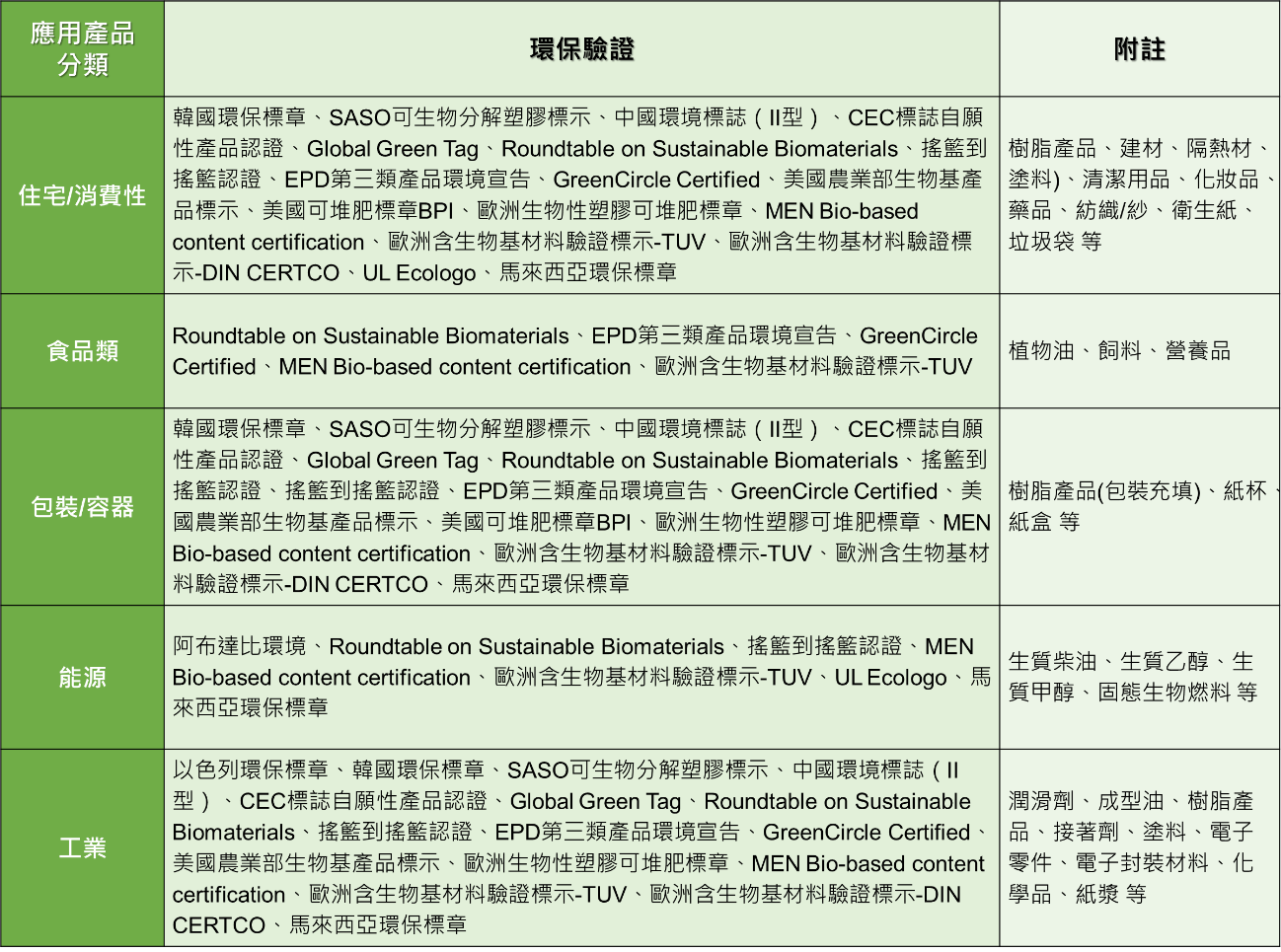

根據Research Nester分析及預估,2027年全球生質材料市場規模將從2018年之170億美金成長為約800億美金,其主要成長驅動力為全球對可持續和清潔能源的需求之持續增長,同時主要產碳國家(如中國,印度,美國,德國和英國等)持續加強法規,亦支撐著全球生質材料市場之發展。經研析國際目前相關驗證規範後,依應用產品分類綜整歸納如下表:

圖1:生質材料來源分類 (資料來源:Antonio Tursi, A review on biomass: importance, chemistry, classification, and conversion, Biofuel Research Journal 22 (2019) 962-979)

圖2:生質材料應用分類( 資料來源:工研院 綠能所 (2019/10))

表1:生質材料驗證分析一覽

根據世界綠色建築委員會(World Green Building Council)對於「綠建築」的定義,乃是指在設計、建造或營運中減少或可消除對氣候和自然環境之負面影響並產生正面影響的建築物。綠建築可保留自然資源,並改善了生活品質,其包含了許多功能,例如:(1) 有效利用能源,水和其他資源,或使用可再生能源、(2) 減少污染和減少廢物的設施,並能夠重複利用和再循環、(3) 室內環境空氣質量良好、(4) 使用無毒、可持續發展的材料、(5) 在設計、施工和營運中考量對環境衝擊、居住者生活品質等等因素、(6) 具可適應環境變化的設計等。

此外「綠建築」在各國有不同的名稱,定義及內涵也略有差異。例如綠建築在歐洲國家稱為「生態建築」(Ecological Building)或「永續建築」(Sustainable Building),主要強調生態平衡、保育、物種多樣化、資源回收再利用、再生能源及節能等永續發展課題。而在日本,其綠建築最早之發展稱環境共生住宅(Environmental Symbiotic Housing),其內涵包括「地球環境的保全」、「周邊環境的親和」、及「健康快適的居住環境」等三個層次。在加拿大、美國等國,即稱綠建築(Green Building),主要講求能源效率的提升與節能、資源與材料妥善利用、室內環境品質及符合環境容受力等。由此可知,雖然「綠建築」的內涵,具有隨著各國能源、資源及環境條件不同而調整的特性,但整體而言,各國對建築開發行為的訴求,也都具有減少環境負荷,達到與環境共生共榮共利的共識。因此,由上述綠建築的涵義得知,綠建築設計概念,即在強調由地球環保的角度出發,以全面化、系統化的環保設計作為訴求的永續建築設計理念,從積極面觀點,「綠建築」可定義為:「以人類的健康舒適為基礎,追求與地球環境共生共榮,及人類生活環境永續發展的建築設計」,因此綠建築往往依據各國氣候條件、獨特的文化和傳統、不同建築類型和屋齡、或當地政經社會民情等,而有所調整,而非一體適用的。

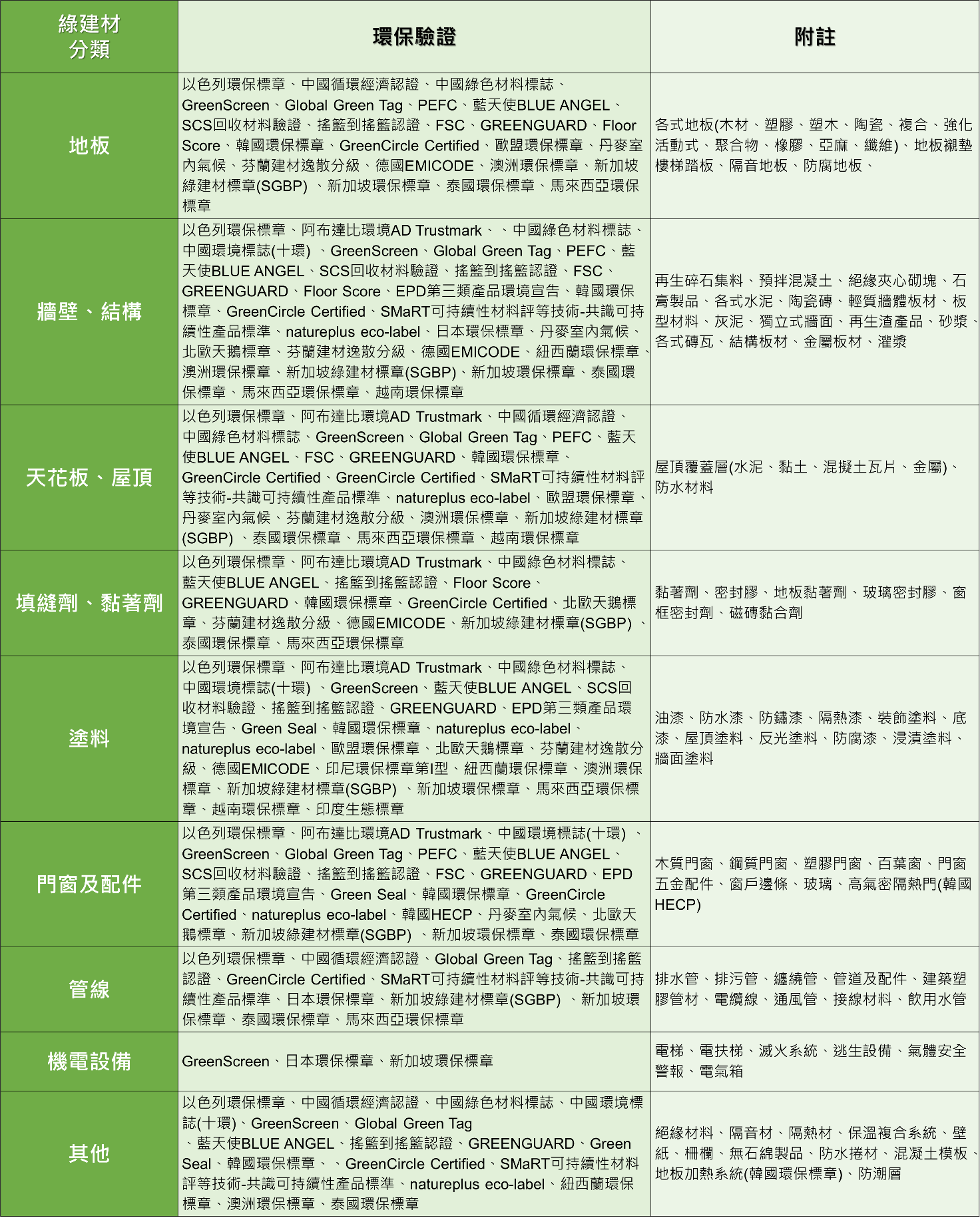

搜集國際關於綠建材之相驗環保驗證規範,區分為:(1) 地板、(2) 牆壁/結構、(3) 天花板/屋頂、(4) 填縫劑/黏著劑、(5) 塗料、(6) 門窗及配件、(7)管線、(8)機電設備、(9)其他(絕緣材料、壁紙、地板加熱系統等)等,研析綜整如下表:

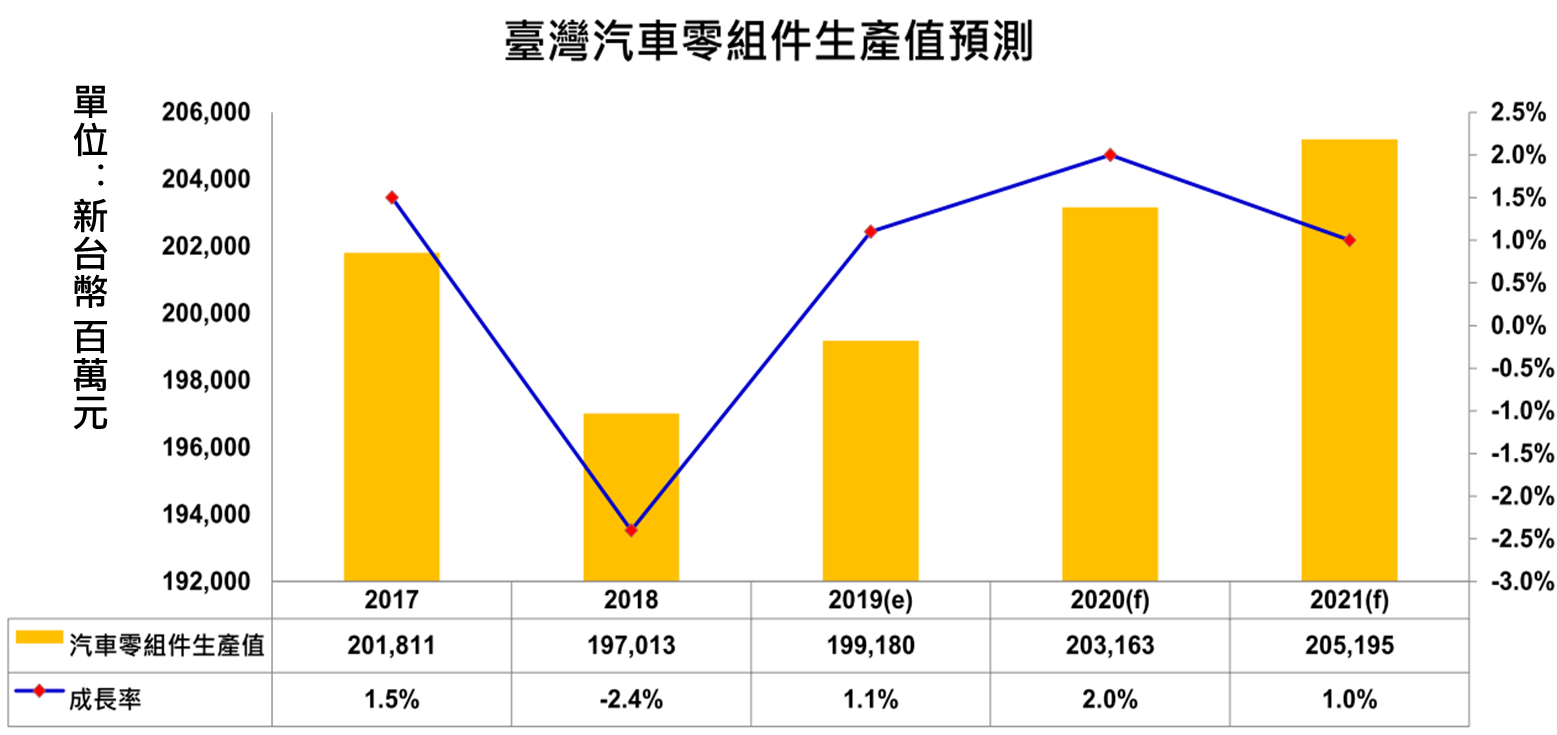

全球汽車產業在軟硬體、通訊、材料等技術精進與集團化的發展下,全球汽車零組件現有幾大發展趨勢:朝向自動駕駛(Autonomous)、車輛聯網(Connected)、電動動力(Electrification)與共享服務(Shared & Service)發展,導引汽車零組件具備模組化、智慧化、電動化與輕量化特徵。而臺灣汽車零組件產業供應鏈完整,雖多屬於中小型企業,但產業具有少量多樣、彈性製造優勢,近年來國內廠商不斷投入研發、改善生產製程與導入智慧製造,目前具備國際競爭能力與進入國際車廠供應鏈潛力。圖1為過去2017年至2018年及2019年至2021年臺灣汽車零組件過去及未來產值,國產零組件市場變化受到國內整車零組件需求與外銷市場影響,2018年汽車零組件產值新臺幣1,970.1億元,較2017年衰退2.4%,預測2019年景氣相較持穩,將可帶動內需市場與汽車零組件外銷成長,較2018年成長1.1%,而2020年與2021年雖可能存在政治、經濟等不確定因素,但受惠新興國家經濟持續成長,仍可望維持正成長。

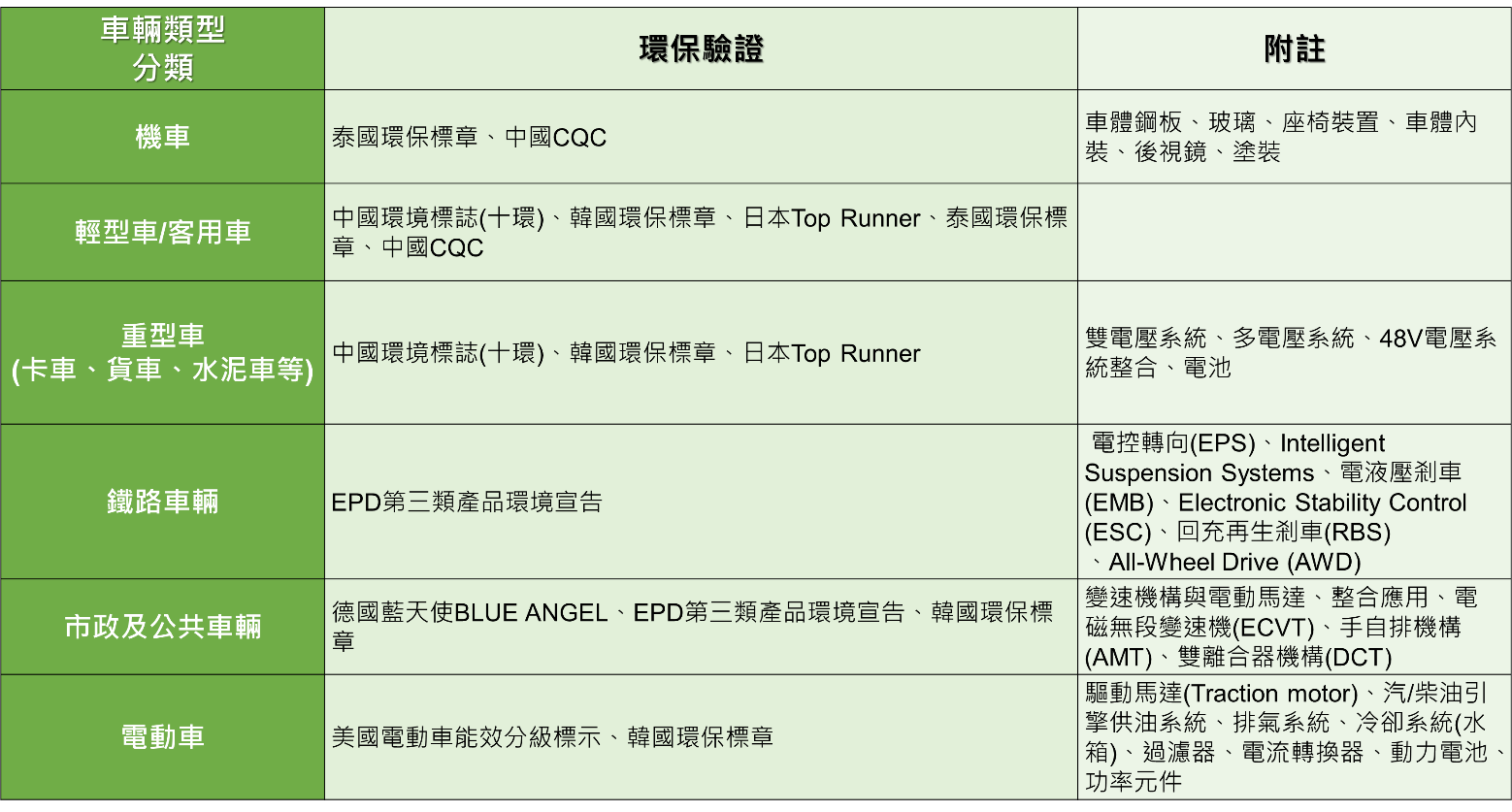

經研析國際目前關於車輛以及汽車零組件之環保驗證規範後,分別依車輛類別(機車、輕型車/客用車、重型車、鐵路車輛、市政及公共車輛、電動車)與汽車零組件(車身、剎車系統、電氣系統、底盤與轉向系統、懸吊與傳動系統、引擎與其零件、儀表、其他等)各自分類,綜整歸納如下表1和表2:

表1:依車輛類型分類之全球環保驗證規範

表2:依汽車零組件分類之全球環保驗證規範

圖1:臺灣汽車零組件生產值統計與預估 。資料來源:經濟部統計處(2019);工研院產科國際所(2019/10)

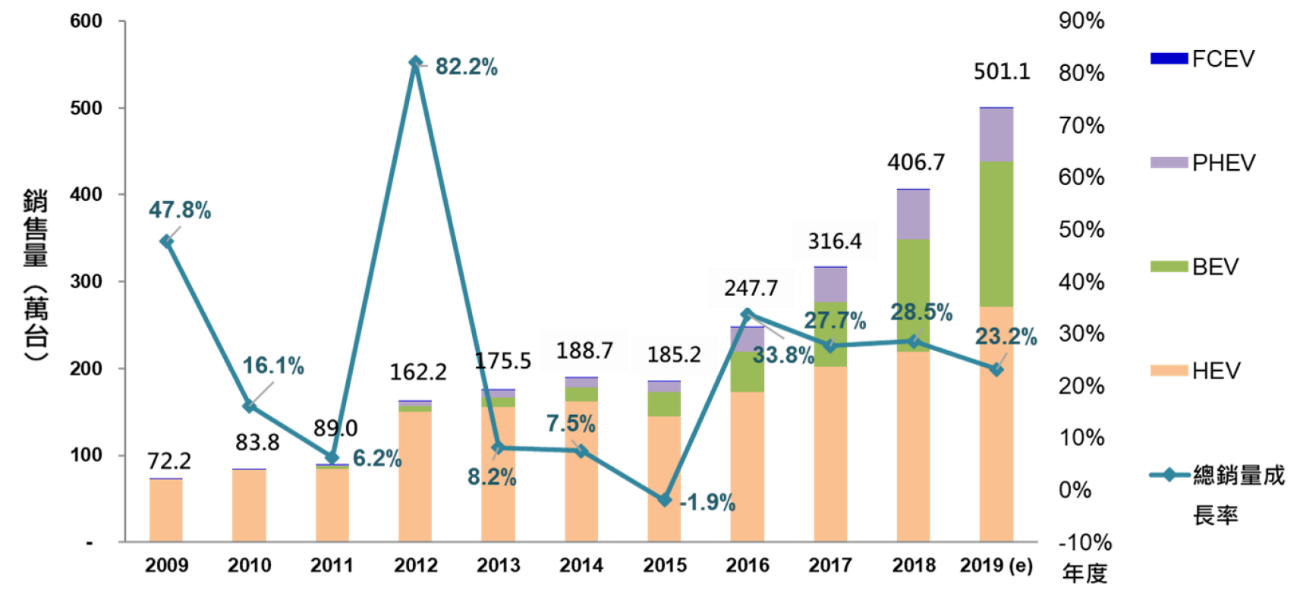

環保意識高漲,具低排碳量之電動車成為汽車產業重要布局,尤其在各國政府的政策推動下,市場快速加溫,部分先進國家(英國、挪威、丹麥、荷蘭、瑞典…等)更是已明訂禁產燃油車之時間表,各大車廠亦紛紛加入生產電動汽/機車之行列,在此驅動力之推動下,全球電動車市場於2018年銷量已突破400萬輛,期中中國 2018 年超越美、日,成為全球電動車銷量首位,日本退居第二,美國維持第三,2019年全球銷售有望挑戰500萬輛關卡,預估2019 年銷量佔比前五國家依序將為:中國( 29.0% )、日本( 28.4% )、美國( 16.1% )、德國( 3.6% )及英國( 3.3% )。圖1為2009年~2019年全球電動車銷售統計與預估,2019年插電式混合動力汽車(PHEV)以中國及美國為銷量支撐主力,約佔電動車總銷量之12.2%;燃料電池電動車(FCEV)目前於美國、日本、韓國、英國、挪威、比利時、丹麥、荷蘭、法國及瑞典等國均有銷售實績,在韓國、美國及日本等國支撐下,約佔電動車總銷量0.2%;2019年混合動力車(HEV)由於具備不需改變使用者現行習慣之特性,持續扮演銷量支撐主力,在日本、美國及中國支撐下,約佔電動車總銷量之54.2%;純電動車(BEV)在中國大陸、美國及挪威等國銷量支撐下,約佔電動車總銷量之33.3%。

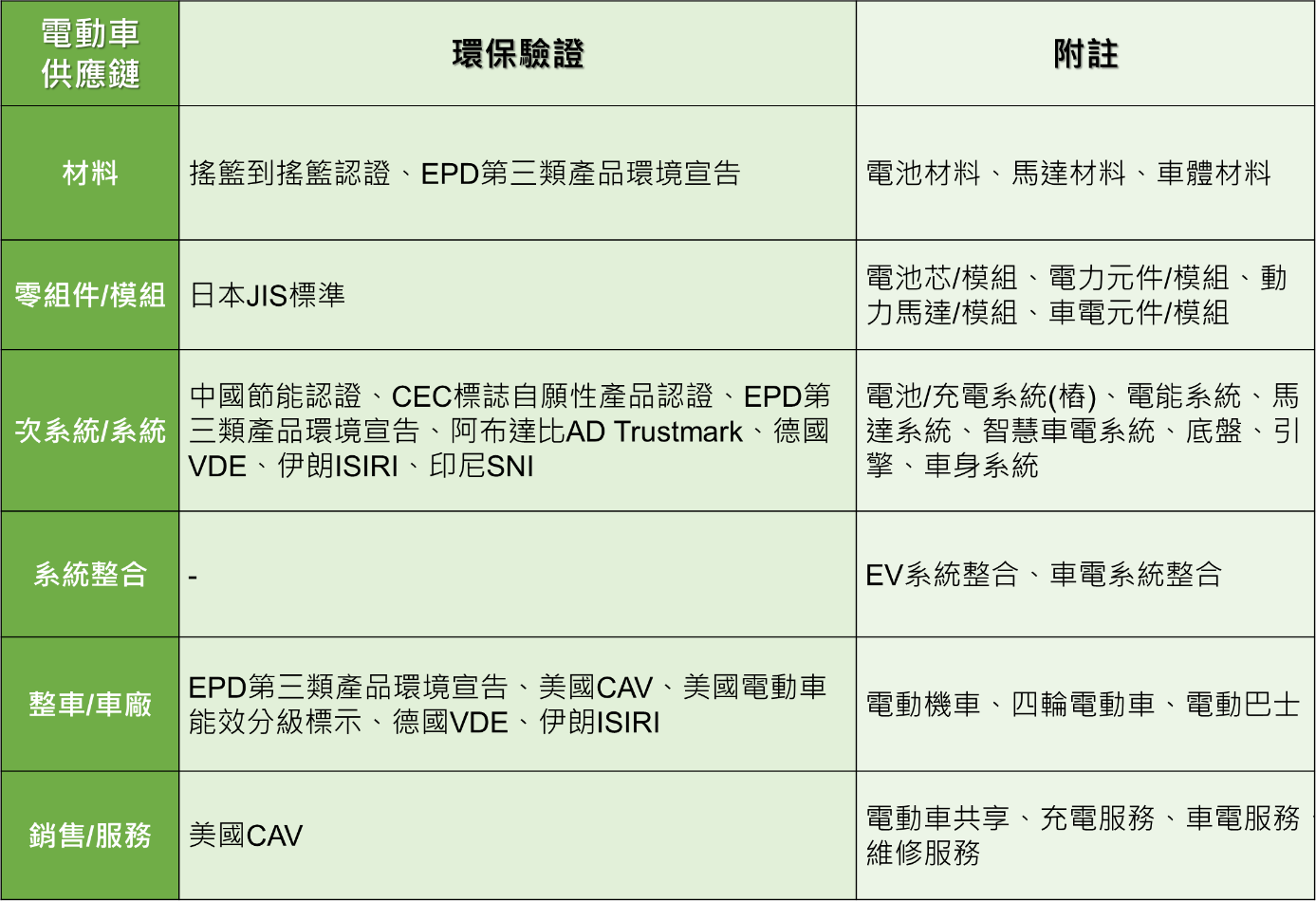

電動車供應鏈可分為材料、零組件/模組、次系統/系統、系統整合、整車/車廠與銷售/服務,經研析國際目前相關電動車驗證規範後,依產業供應鏈分類綜整歸納如下表:

圖1:2009年~2019年全球電動車銷售統計與預估 資料來源:Marklines(2019/9);工研院產科國際所(2019/9)

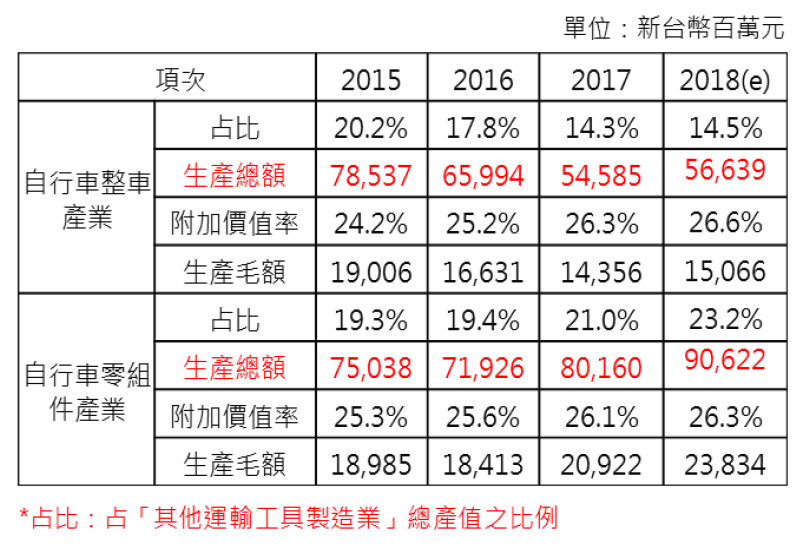

自行車具有不需要外部燃油即可驅動之優點,亦不需取得行駛證照,且在交通擁擠區域,為更有效率之交通工具,此外健康休閒觀念帶動,全球投入自行車運動人數持續增長,上述因素都將驅動著自行車市場持續發展。臺灣2018年自行車出口211萬台,年減6.7%,出口值14.7億美元,年增11.4%,另結合整車及零組件,整體出口值突破32.12億美元,出口平均單價2萬元,年增19.9% 。 2018年國內產值方面,自行車整車成長3.8%;自行車零組件成長13.1%。(如表1)

目前全球自行車產業發展趨勢有輕量化、電動化、智能與聯網化及共享與服務化等。其中電動化與聯網化為目前各大自行車廠發展主要方向,並在自行車聯網部分有許多新創企業因商機龐大而加入,輕量化與共享與服務化則為零組件廠與相關服務營運商發展目標。此外,車輛電動化趨勢下,自行車產業逐漸朝向電動 ( 輔助 ) 自行車發展,在過程中,主要可發現電動自行車少數廠商跨足服務端營運,但多數搭載來自新創企業之平台,或由平台廠商向上游切入投入電動輔助自行車生產。自行車電動化過程中,其中涉及車輛的聯網技術,包含馬達控制、電子變速、電池管理系統、個人化資訊推播等,均需聯網功能進行相關設定與連結。研析結果發現目前國際上自行車相關之綠色驗證規範並不多,僅有中國環境標誌(II型)、CEC標誌自願性產品認證、Global Green Tag、搖籃到搖籃認證Cradle to Cradle、EPD第三類產品環境宣告等。

表1:臺灣歷年自行車整車與零組件產值,

資料來源:臺灣自行車輸出同業公會;工研院產科國際所 (2019)

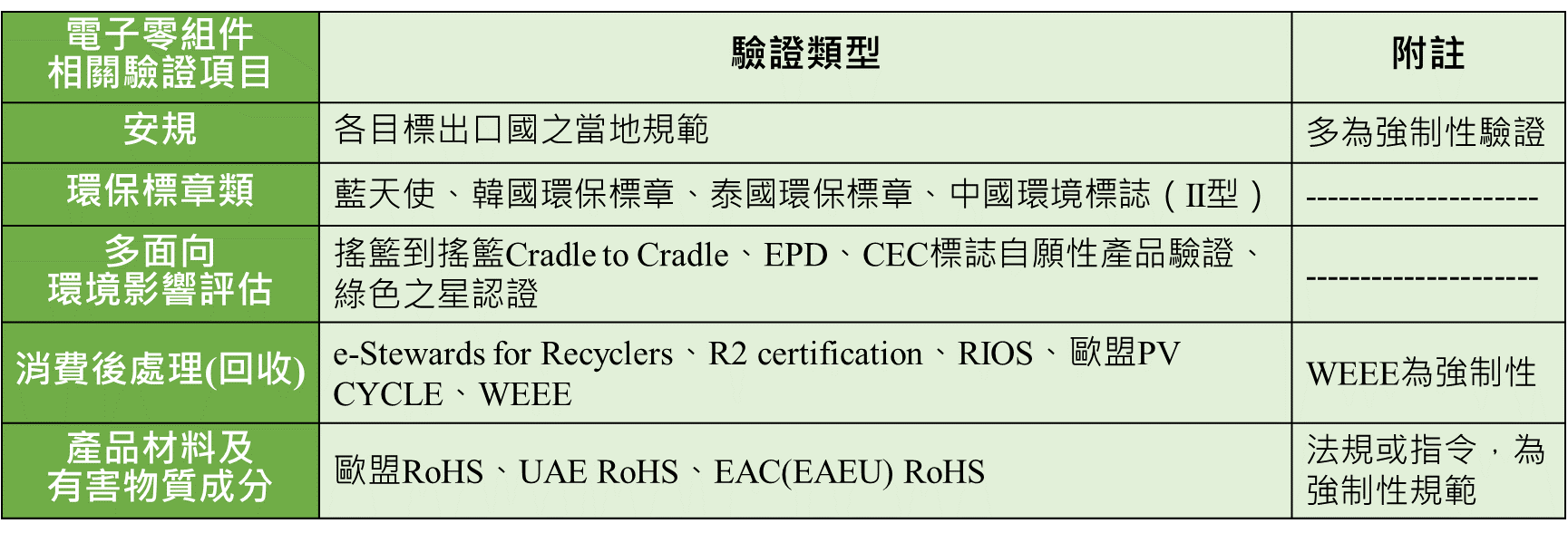

電子零組件為電子產業發展基礎,其包含被動元件、LED、PCB、接續元件及能源元件等。因應5G時代的來臨,未來將會逐漸進入「物物相連」世界的,電子零組件與終端系統產品與服務的趨勢關係密切。目前主要電子零組件的終端市場五大應用分別為行動電話、虛擬(擴增)實境、無人機、穿戴裝置、汽車等,其中可以展開重要共通性的零組件為顯示器、感測器、連接器、聽頭模組、電路板等,是為終端產品不可或缺之上游供應產業。

電子零組件所擴及範圍廣泛,是組成終端產品不可或缺的一部分,同時電子零組件之出貨量亦是在出口產值具一席之地。而電子零組件在出口時最常遇到的問題就是必須符合出口國家的當地安規標準。在綠色驗證當中,在電子電器相關產品類型裡,普遍是針對終端產品進行規範,因電子零組件為終端產品中的零件之一,無法單獨被使用,因此電子零組件在綠色驗證規範之中較少被納入規範。

而針對電子零組件產業之綠色驗證依據其驗證類型可區分為:(1)環保標章類(2)節能標章類(3)多面向環境影響評估(4)消費後處理(回收)(5)產品材料及有害物質成分等5大類,研析綜整如下表:

參考資料:電子零組件產業現況與展望(工研院產業經濟與趨勢研究中心IEK )

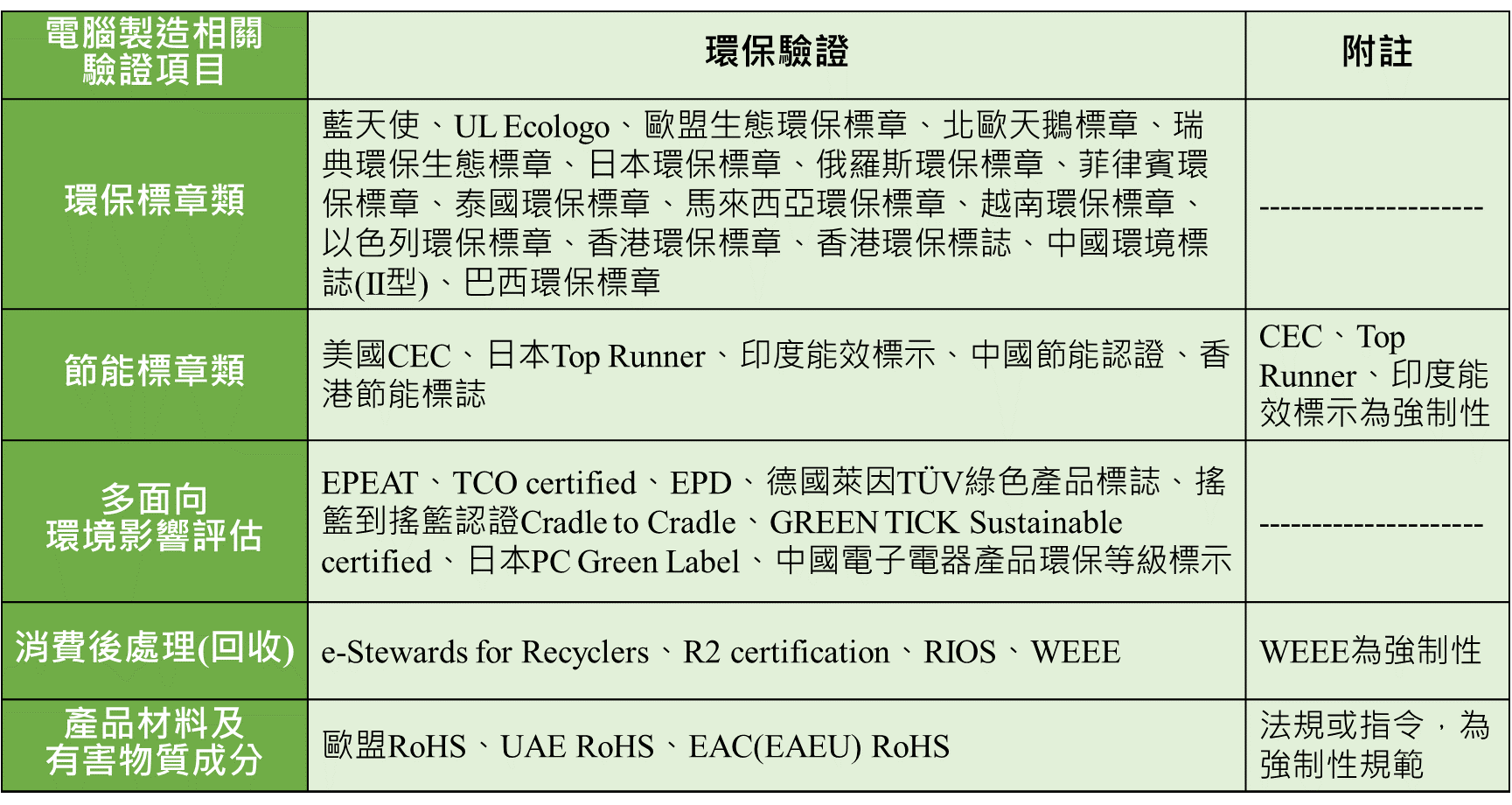

隨著網路的快速發展,電腦製造產品IT設備及其周邊設備廣泛被應用,與時俱進,不斷汰舊換新,推陳出新的時間快速。在IT設備製造的過程當中,可能含有有害重金屬成分,在出口時必須注意符合限用有害物質成分規範,如歐盟RoHS或其他國家的相關指令。各國環保標章及節能標章普遍也針對IT產品訂定綠色規範,鼓勵企業生產對環境友善與節能的產品。另亦有專門設計專屬於電腦製造產品的綠色驗證,除了對於有害物質限制的檢測外,更針對產品之產品性能、生命週期管理、能源管理、材料回收、社會責任…等全面性環境影響進行評估考量的驗證,如EPEAT、TCO等;對於使用後的回收處理,亦有針對電腦製造產業專門之電子回收商進行的綠色驗證,如e-Stewwards for Recycles、R2 certification、RIOS等。

針對電腦製造產業之綠色驗證依據其驗證類型可區分為:(1)環保標章類(2)節能標章類(3)多面向環境影響評估(4)消費後處理(回收)(5)產品材料及有害物質成分等5大類,研析綜整如下表:

電力設備產業產品類別以「發電」及「電力使用」相關設備,產品涵蓋範圍甚廣,上至工業、營造、交通等所需之製造輸電、發電、儲電、蓄電、配電、通訊等,下至一般家用電器等。安規驗證是外銷出口所需的第一門票,電力使用安全規格須符合不同出口國家之規範標準才得以進入該國販售使用。綠色驗證則分別有能源使用、產品材料成分、消費後處理、環境永續等議題之驗證分類。能源使用包括能源效率標示及節能驗證,通常各國的能效標示為強制性驗證,即產品需要明確標示能效標籤;而在電力設備製造上易使用到重金屬或是有害物質,因此產品材料成分會針對此類產品使用之化學物質訂定規範;消費後回收處理亦有針對電子產品回收之回收商可符合之綠色驗證;環境永續部分則針對多面向的環境考量評估做規範及驗證,如各國環保標章或是部分第三方單位推行之驗證,如德國萊因綠色產品標誌、搖籃到搖籃等。

針對電力設備產業之綠色驗證依據其驗證類型可區分為:(1)安規類型驗證(2)環保標章類(3)節能/能效標章(4)多面向永續環境評估(5)產品材料及有害物質成分(6) 消費後處理(回收)等6大類,研析綜整如下表:

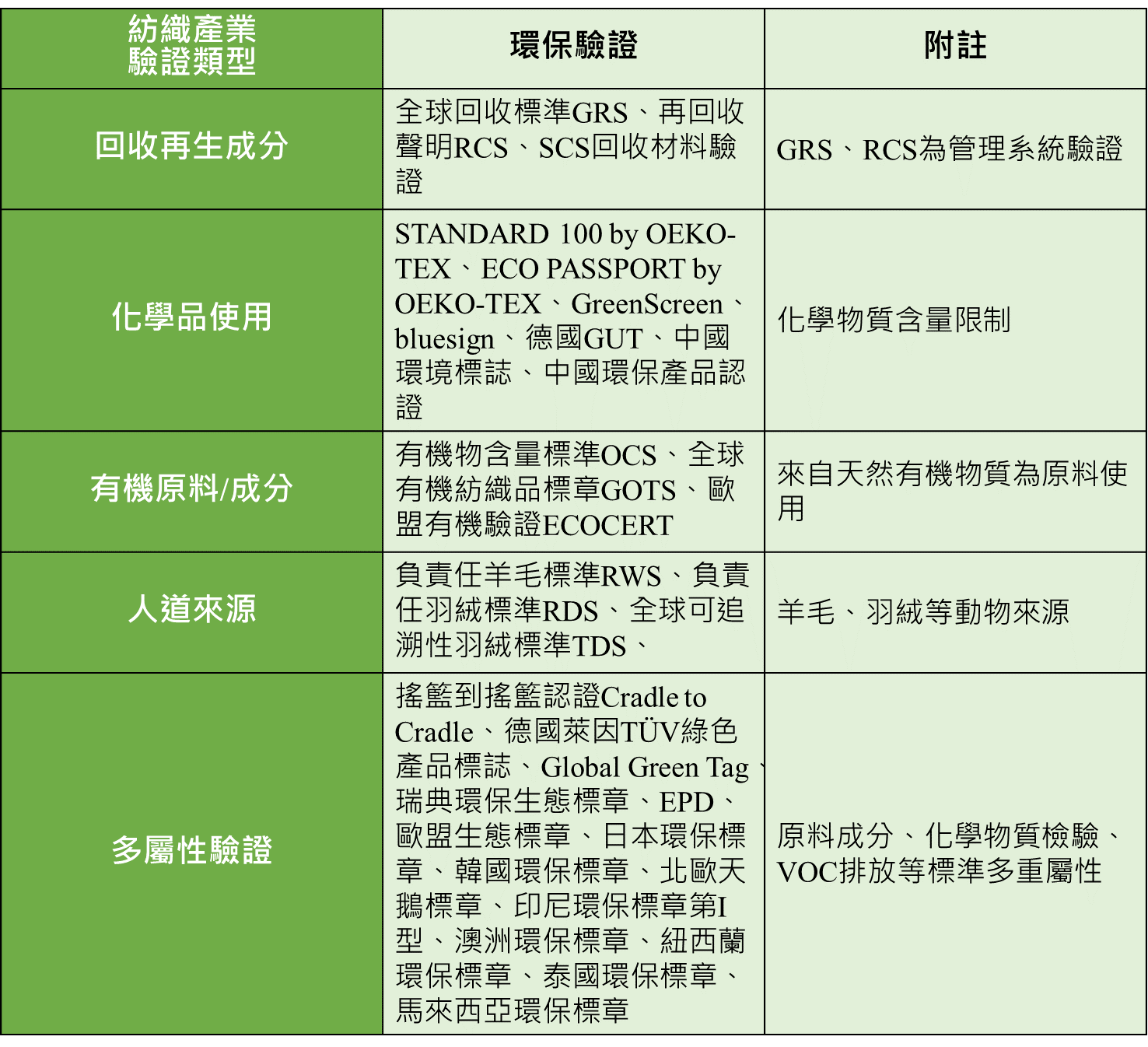

紡織產業在台灣為發展成熟之傳統產業,亦為全球紡織紡織研發重鎮,是一項與日常生活密不可分之產業,並創造龐大的經濟利益,然而,紡織產業對環境造成很大的負面衝擊。而在全球市場強調環保意識的情勢下,各大品牌商如NIKE、Adidas、H&M、Zara、GAP等陸續提出綠色概念的宣告及策略,紛紛要求其供應鏈廠商必須符合相關環保標準或是取得綠色驗證標章,用以宣告品牌對於環保意識的重視性。

與環保相關之標準除了對環境無負面影響的有害化學物質的殘留及揮發性有機物逸散的規範標準外,由於循環經濟的議題於全球興起,與回收再生相關的驗證及多面向考量的環境多屬性驗證被品牌商所重視;另外還有以有機原料之使用與動物友善之人道來源的綠色驗證及聲明。以下為本平臺搜集國際關於紡織產業相關環保驗證規範,區分為:(1)回收再生成分(2)化學品使用(3)有機原料/成分(4)人道來源(5)多屬性驗證等,研析綜整如下表:

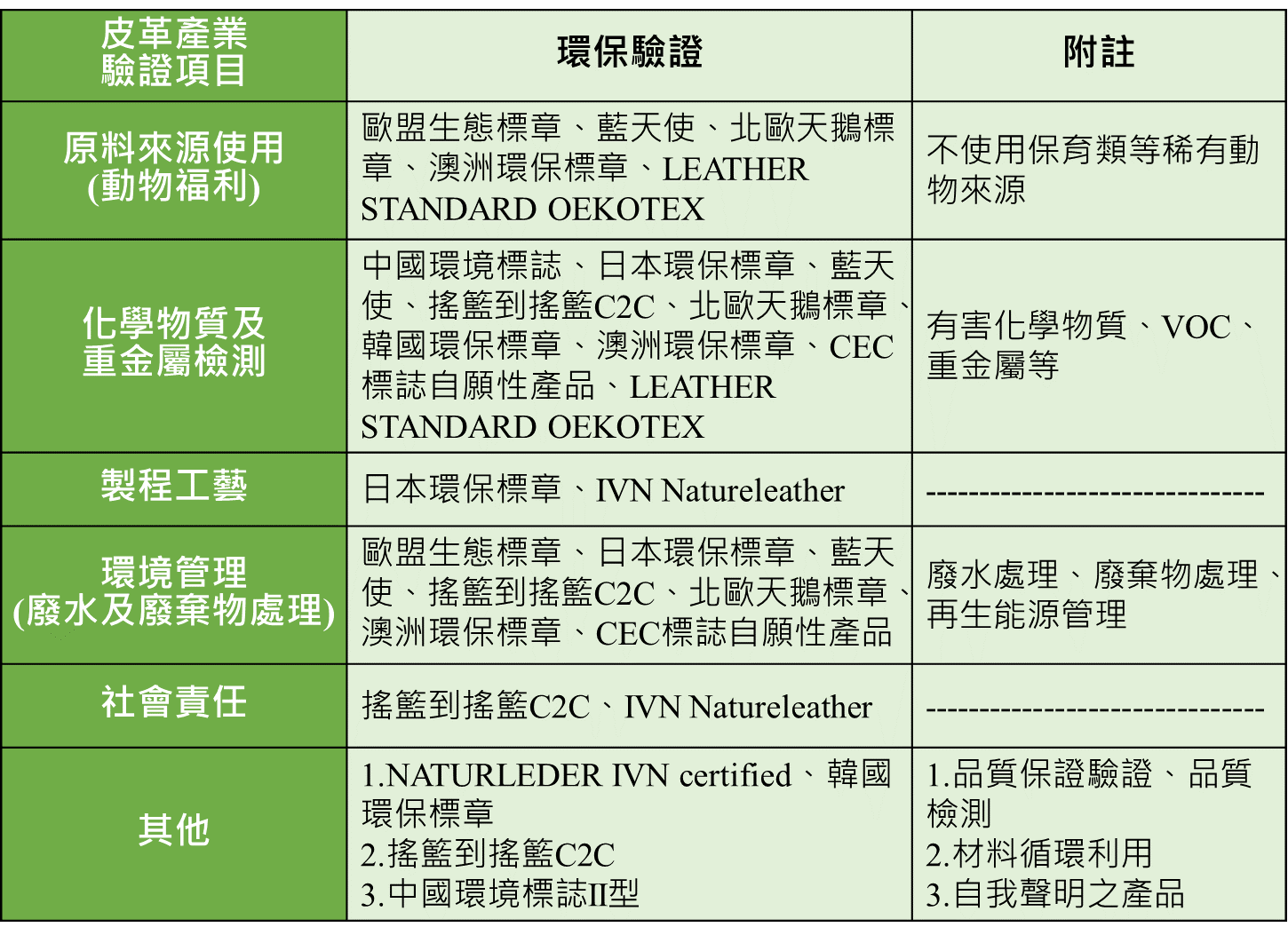

皮革產業在全球商業市場中佔有一席之地,是全球傳統製造產業之一,主要廣泛應用於鞋類、服飾、配件、家具及汽車座椅等。依據Modor Intelligence對皮革製品市場(2020年-2025年)之預測,因皮革具有防塵、防火、防裂與耐用等特性,加上近年來時尚要求對於皮革產品的影響,提袋、高級錢包及其他皮革產品需求成長刺激皮革產業市場,預計在預測期間(2020年-2025年)全球皮革製品市場將以6.2%複合年增長率趨勢成長。

皮革原料來源主要為食品業和屠宰場的肉類廢棄物加工而來,並將原料以加工及製革轉化製成成品。皮革產品在製造加工過程中,會大量使用化學品,因此會造成有害物質殘留、資源消耗以及製程廢水與固體廢棄物等環境污染相關衍生問題。因綠色意識提高,各國針對環境議題提出新的法規依據,不僅環境面(廢水、廢棄物處理、產品有害物質逸散等問題)要求,社會責任及道德意識(動物福利)也歸於綠色議題之中,以在全方位的設計考量下,讓產業得以永續經營。以下為本平臺搜集國際關於皮革產業相關環保驗證規範,包括:(1)原料來源(動物福利)(2)化學物質檢測(3)製程工序(3)環境管理(廢水及廢棄物處理)(5)社會責任(6)其他,研析綜整如下表:

自人類文明開始發展以來,林木便成為可以輕易取自於大自然界中的自然資源,以製成各類型的家居生活用品。在台灣,常見的木製品大多是木造傢俱以及建材類的裝潢木板等板材為主。在木材製程的過程中,必要時會在產品上使用化學物質,尤其是在板材,在加工製程中會使用黏著劑、油漆、染料等,其內容成分常含有甲醇、異氰化合物等化學品,此類化學品雖能使木製品達到長期持久及防蛀效果,若使用過量會對人體造成某種程度的傷害。在綠色驗證中,低毒/無毒便是對傳統木製品的首要訴求,以確保對人體及自然環境不會造成傷害,如GREENGUARD。林木的用途廣泛,但在過度仰賴使用林木及大量濫伐的情形下,造成森林資源逐漸耗竭,為確保在保護森林原產地的前提下林木可以生生不息的永續使用,便發展出以材料追溯及源頭管控為原則之綠色驗證,如FSC、PEFC等。其他亦有針對產品生命週期及多面相環境影響評估之驗證以及各國訂定之環保標章及綠建材標章等類型之綠色驗證。

綜合上述內容,木製加工產業之綠色驗證依據其驗證類型可區分為:(1)材料追溯性管理(2)環保標章類(3)綠建材標章(4)多面向環境影響評估(5)產品材料及有害物質成分等5大類,研析綜整如下表:

資料參考:行政院環保署室內空氣品質資訊網(如何選擇低污染的傢俱)

二戰後塑膠製品在全球普及使用,其方便、耐用與實用性使其與生活緊密結合,無論是生活用品、工業製品等產品,幾乎與「塑膠」相關,塑膠產業在傳統產業中佔有不可或缺的一席之地。然而,處理傳統的廢棄塑膠卻成為棘手之議題。因環保意識的高漲,塑膠垃圾問題持續被大眾關注。同時,隨著循環經濟的議題持續發燒,各國際組織陸續提出減少塑膠使用方案或願景,期望能從使用端甚至是源頭進行約束管理,以塑膠垃圾的產量。

針對塑膠製品的綠色驗證中,除了各國依據ISO 14024訂定的國家環保標章對於塑膠製品的規範標準外,常見之塑膠製品驗證類型還包括了對環境友善最基本環境低/無毒性為基礎的綠色驗證、強調追溯性的回收材料驗證、生物可分解塑料相關驗證、以及考量產品、社會責任及環境影響的全面性多屬性驗證等類型。以下為本平臺搜集國際塑膠製品相關環保驗證規範,區分為:(1)化學物質檢測(低/無毒性)(2)回收材料使用(3)含生物質/生物可分解(4)生命週期評估(5)多屬性驗證(6)環保標章類等,研析綜整如下表:

以色列環保標章

適用地區

以色列

類型

環保相關項目

基本資料

以色列環保標章基於基於以色列標準SI 1738制訂,而該標準本身基於歐盟指令880/92擬定。由以色列標準協會與環境保護部合作頒發之標準,以色列環保標章提供了一個產品的環境質量相對於其他同類產品的整體評估,可證明產品對於環境的危害較小。

帶有綠色標籤的產品或服務減少了有害物質的使用,提高了能源效率等等。

以色列標準學會是國際eco labelling組織的成員。因此以色列環保標章可能可以在國際上被承認。

阿布達比環境AD Trustmark

適用地區

阿聯酋-阿布達比

類型

環保相關項目

基本資料

在QCC(Conformity Schemes Services)部門與相關部門(監管機構和行業)合作,制定驗證計劃,環境績效信任標誌是阿布扎比信任標誌的一項新應用,用於對符合環境和可持續性標準的產品進行驗證。Trustmark旨在減少消耗並提高效率。

環境績效信任標誌可以應用在以下但不限於以下層面:

杜拜DEWA計畫

適用地區

阿聯酋-杜拜

類型

安規相關項目

基本資料

為配合杜拜成為全球綠色經濟中心的願景,DEWA推出了分佈式可再生能源資源生成計劃,鼓勵客戶採用太陽能作為生產自己電力的手段。剩餘產量將投入DEWA的電力網絡,並被記入未來的使用。

DEWA承諾為這些裝置保持高標準的技術。因此,要安裝的太陽能設備將經過嚴格的認證過程以確保合規性。DEWA根據國際質量和安全標準制定了合格標準

對安裝並網光電系統感興趣的客戶免責聲明光電組件,逆變器和接口保護設備製造商可向DEWA提交所需信息,以便成為符合條件的設備清單的一部分。

墨西哥FIDE Seal-A

適用地區

墨西哥

類型

環保相關項目

基本資料

FIDE Seal是自1992年6月以來的一項自願計劃,目前已被與照明,家用電器和電子產品相關的主要製造商採用,同時是墨西哥政府太陽能項目所需的標準驗證。FIDE代表Fideicomiso Para El Ahorro DeEnergíaEléctrica。通過驗證後,直接或間接影響電能節省的產品將被標記。這是符合能源效率標準的保證,這對消費者和整個社區都是有利的。

FIDE SEAL被授予廣泛使用的各種產品,這些產品在有效使用電力方面表現出色(FIDE A Seal),或者其屬性有助於減少消耗電力(FIDE B SEAL)。

符合FIDE SEAL件的產品除了能夠提供卓越的能源特性外,還必須符合消費者所要求的特性和性能。

FIDE SEAL產品的特性必須通過實驗室測試進行驗證。

FIDE SEAL產品必須將標籤張貼在可輕易識別之處。

符合FIDE SEAL的產品除了具有卓越的能源特性外,還必須符合保證產品良好性能的質量和安全特性。

墨西哥FIDE Seal-B

適用地區

墨西哥

類型

安規相關項目

基本資料

FIDE Seal是自1992年6月以來的一項自願計劃,目前已被與照明,家用電器和電子產品相關的主要製造商採用,同時是墨西哥政府太陽能項目所需的標準驗證。FIDE代表Fideicomiso Para El Ahorro DeEnergíaEléctrica。通過驗證後,直接或間接影響電能節省的產品將被標記。這是符合能源效率標準的保證,這對消費者和整個社區都是有利的。

FIDE SEAL被授予廣泛使用的各種產品,這些產品在有效使用電力方面表現出色(FIDE A Seal),或者其屬性有助於減少消耗電力(FIDE B SEAL)。

符合FIDE SEAL件的產品除了能夠提供卓越的能源特性外,還必須符合消費者所要求的特性和性能。

FIDE SEAL產品的特性必須通過實驗室測試進行驗證。

FIDE SEAL產品必須將標籤張貼在可輕易識別之處。

符合FIDE SEAL的產品除了具有卓越的能源特性外,還必須符合保證產品良好性能的質量和安全特性。

中國環境標誌(II型)

適用地區

中國

類型

環保相關項目

基本資料

II 型環境標誌驗證是依據 ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求,由第三方對組織的自我環境聲明進行評審,經第三方評定機構確認並通過頒發證書和簽訂標示轉讓合約,表明組織的自我環境聲明符合ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求之活動。

CEC標誌自願性產品驗證

適用地區

中國

類型

環保相關項目

基本資料

自願性產品驗證是驗證認可服務經濟發展、傳遞社會信任的重要形式。隨著中國經濟加快轉型升級,消費需求和市場供給日益呈現差異化、品牌化、國際化的趨勢,對產品驗證提出了旺盛需求。

CEC標誌自願性產品驗證,是由中環聯合認證中心按照CEC標誌自願性產品驗證規則實施,進一步利用CEC環境友好產品標誌的方式證明一般工業產品在整體或某幾項指標方面,符合相應的驗證標準或技術規範要求的合格評定活動。並可依據市場、生產企業與顧客的需求量身定制個性化驗證方案,讓驗證形式內容更加靈活。CEC標識自願性產品的驗證依據和驗證證書、標誌等都由中環聯合獨立開發和設計。

中國CQC

適用地區

中國

類型

安規相關項目

基本資料

CQC標誌驗證是中國品質驗證中心開展的自願性產品驗證業務之一,以加施CQC標誌的方式表明產品符合相關的品質、安全、性能、電磁相容等驗證要求,驗證範圍涉及機械設備、電力設備、電器、電子產品、紡織品、建材等500多種產品。CQC標誌驗證重點關注安全、電磁相容、性能、有害物質限量(RoHS)等直接反映產品品質和影響消費者人身和財產安全的指標,旨在維護消費者利益,促進提高產品品質,增強國內企業的國際競爭力。

中國金太陽

適用地區

中國

類型

德國萊因TÜV綠色產品標誌

適用地區

全球

類型

環保相關項目

基本資料

德國萊因集團(TÜV rheinland group)為享譽國際之第三方驗驗證機構,該集團之服務範圍遍佈全球69個國家,並提供32個產業類別領域之各項測試評估及驗證服務,包括工業及基礎建設、交通運輸、紡織業、玩具家具及耐用品、運動休閒產品、化學產品、輕機械及五金產品服務、IT通訊和娛樂電子、電子電氣產品、貿易與零售商服務、醫療器材、太陽能及燃料電池技術、商用與工業產品、生命科學...等。

德國萊因TÜV綠色產品標誌為自願性驗證標誌,旨在針對消費產品及其對環境的影響做自律性規範。針對不同產品,該公司結合各種相關驗證要求及標準,對通過測試的產品給予綠色産品標誌,協助產品在市場中各具競爭力,引導消費者辨別綠色環保產品,並減少產品對環境的負面影響。該公司符合國際公認標準與準則,亦為全球環保標章網路 (the Global Ecolabelling Network,GEN)組織成員(GEN網站:https://www.globalecolabelling.net/ )之一。

藍天使

適用地區

全球

類型

環保相關項目

基本資料

1978 年成立的藍天使標章是德國的環保標章,是世界第一個,也是最知名的環保標章之一。藍天使標章所有權屬德國聯邦環境、自然保護與核能安全部所有,並由聯邦環境署與產品品質保證與標章驗證機構(RAL)負責計畫執行;環保標章委員會(Environmental Label Jury)制定產品規格標準並決定標章之頒發與否。近年來德國藍天使標章積極推展國際合作,與中國和日本環保標章執行單位共同簽署合作同意書,相互承認環保標章,同時可擴大標籤使用量與提高國際知名度。環保產業與藍天使標章之關連性,主要是要掌握藍天使標章對再生材料使用之規定。

EPEAT

適用地區

全球

類型

環保相關項目

基本資料

美國電子產品環境影響評估工具(Electronic Product Environmental Assessment Tool, EPEAT),是美國環保署(EPA)與「電機與電子工程師協會(IEEE)」共同推出之電子產品環境績效評估工具,其主要目的在於滿足美國政府與大型機構日益增加的綠色電子產品採購需求。EPEAT主要包含產品評估標準,和產品登錄、應用管理系統兩大部分。

該系統始於2003年,由美國環境保護局召集利害相關者會議後展開,並已發展成為電子領域可靠的全球環境評比系統。2009年1月美國聯邦政府正式要求旗下部門需購買通過EPEAT認證的IT產品,其他州政府與私人企業也陸續採用EPEAT作為採購指標,EPEAT識別標誌目前已擴展到43個國家和區域。

EPEAT系統的環境標準涵蓋整個產品生命週期,從設計和生產到能源使用和回收。 EPEAT產品評估基於ANSI(美國國家標準局)認可之公開標準,並通過利害相關者共識程序制定的。製造商的符合聲明須經合格驗證機構進行查證。發現不符合要求的產品將從EPEAT登錄表中刪除,以確保全球買家能夠信賴該系統。

EPEAT目前包括PC和顯示器(包括平板電腦),影像設備(包括印表機、複印機、掃描機和多功能設備)和電視機的產品等級。正開發手機、伺服器和其他電子產品的環境領導標準。

EPD第三類產品環境宣告

適用地區

全球

類型

環保相關項目

基本資料

第三類環境宣告是因應全球暖化、氣候異常等議題所延伸出來的,基於產品生命週期之特性,依據ISO 14025標準(產品環境標誌與宣告)提供消費者量化且可比較之環境績效結果。主要是針對產品/服務生命週期各階段對環境的衝擊,以科學量化的方式完整詳細地揭露,從產品原料開採、製造、運輸、使用、棄置等階段,逐一精算出如破壞臭氧層、酸雨、優氧化、氣候變遷等項目的影響數值,且須經由第三方獨立公正單位驗證,而下游採購者可依據該公司的「第三類產品環境宣告」選擇是否購買其產品。

太陽能PID FREE

適用地區

全球

類型

安規相關項目

基本資料

PID效應(Potential Induced Degradation)是指當太陽能模組與地面形成高強度負電壓,其所形成的電位差將導致太陽能電池或模組造成損害外,還會引發效能下降的問題,而PID free(免於電勢差誘發衰減)則是了檢驗產品可承受PID效應之驗證。

韓國環保標章

適用地區

韓國

類型

環保相關項目

基本資料

韓國環保標章係依據Development of and Support for Environmental Technology Act [Act No. 10550, Ministry of Environment]推動實施,具有正式法源。

韓國環保標章執行機構歷經多次改組,目前由KEITI執行環保標章之標準訂定與產品驗證作業。KEITI係於2009年4月8日成立,由兩個機構,KOECO與KIEST,合併而成。前者係原韓國環保標章組織專責機構(前身為KELA),後者為環境技術開發與教育機構。目前KEITI共有142名正式員工,200餘名臨時人員。而直接負責環保標章驗證作業者為驗證與查證處,下分四個部門,即(1)環保標章驗證辦公室;(2)環保標章與驗證管理部門;(3)碳管理部門及(4)環保產品推廣辦公室。

韓國環保標章已公告143項規格標準(有效數),通過驗證廠家數1872,產品數7256件。

同樣以綠色商店為重要工具,但對綠色商店之評選條件較我國更全面,而近期亦推出綠色信用卡制度,擴大推動一般民眾之綠色消費。

歐盟PV CYCLE

適用地區

全球

類型

環保相關項目

基本資料

PV CYCLE是一家非營利性的會員制組織,為世界各地的公司和廢棄物持有者提供集體和量身定制的廢物管理和法律合規服務。

PV CYCLE公司成立於2007年,雖然是以太陽光電組件為基礎成立的,但產品範圍包括許多其他產品,例如逆變器,電池,工業廢料或生產廢料。作為一個真正的一站式解決方案,服務範圍從集體和個人廢物管理到法律合規,諮詢和代表。

俄羅斯環保標章

適用地區

俄羅斯

類型

環保相關項目

基本資料

此標章是對產品、人類和環境的安全的保證。並且為俄羅斯唯一的環保標章,因其利用生命週期評估的科學方法的全面分析評估產品項目和服務,因而在國際上得到認可。俄羅斯生態聯盟同時也為全球環保產品標章網路(GEN)成員之一。

EKOenergy

適用地區

歐洲

類型

環保相關項目

基本資料

EKOenergy是一個國際非營利組織,秘書處設在芬蘭赫爾辛基。此組織主要提供執行綠色能源認證的服務,賦予EKOenergy能源生態標章(其關注的能源包含可再生電力和可再生天然氣)。此標章代表了認證之能源是遵循可持續原則生產的再生能源,是第一個也是唯一的泛歐洲國家電力標章。在電力生產設備被EKOenergy秘書處或董事會審核通過後,其生產的綠色能源才能被標上EKOenergy的生態標章。取得這個標章許可之後販售的能源,除了是可再生能源之外,也符合其他可持續的標準,同時,這個能源標章也資助能源貧窮的問题。每售出1兆瓦EKOenergy,賣方至少須捐款0.1歐元到EKOenergy的氣候基金,並在未來用作資助發展中國家偏遠地區的清潔能源項目建設的資金。

臺灣環境資訊協會自2015年7月起正式成為綠電認證標章EKOenergy的在台認證單位。EKOenergy是一個由環保組織所成立的國際網絡,旨在推廣使用永續電力。此標章不僅認證再生電源,更藉由對永續發展的要求,將部分電費投資新的可再生能源計畫。

臺灣加入EKOenergy認證網路報導請參考以下網址:http://www.ekoenergy.org/rs/ekoenergy-for-asia/

加拿大CSA

適用地區

加拿大

類型

安規相關項目

強制性驗證項目

基本資料

CSA是加拿大標準協會(Canadian Standards Association)的簡稱,成立於1919年,是加拿大首家專為制定工業標準的非盈利性機構。在北美市場上銷售的電子、電器等產品都需要取得安全方面的驗證。目前CSA是加拿大最大的安全驗證機構,也是世界上最著名的安全驗證機構之一。能對機械、建材、電器、電腦設備、辦公設備、環保、醫療防火安全、運動及娛樂等方面的所有類型的產品提供安全驗證。CSA已為遍佈全球的數千廠商提供了驗證服務,每年均有上億個附有CSA標誌的產品在北美市場銷售。

美國SRCC 0G-100

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

SRCC OG-100太陽能熱收集器驗證計劃為當前的ICC 901 / SRCC 100太陽能集熱器標準提供了太陽能熱收集器的驗證,該標準參考了ISO 9806標準中國際認可的測試方法。OG-100計劃的要求記錄在OG-100太陽能收集器驗證操作指南文件中,該指南和政策網頁上提供了這些文件。SRCC方案包括更廣泛的收集器類型,包括:釉面和無釉平板,真空管,集成收集器存儲,屋頂集成,濃縮,蒸發和均勻的光伏熱水收集器。

OG-100程序確保這些收集器符合最低安全性和耐久性標準,並為不同的氣候和應用提供標準化的性能等級。SRCC OG-100評級允許在平等的基礎上比較來自各個製造商的收集器的性能。SRCC證書提供消費者和系統設計人員對其係統進行比較,建模和選擇合適的收集器的關鍵信息。所有OG-300驗證系統都需要OG-100驗證的收集器。

美國有數十個激勵計劃和法規認可並要求SRCC OG-100驗證。請查看DSIRE網站,了解參考SRCC OG-100驗證的太陽能熱水和太陽能池加熱方案。

美國FSEC

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

FSEC是Florida Solar Energy Center美國佛羅里達州太陽能中心,該單位制訂太陽能設備的性能標準,在該州生產或販賣的太陽能設備都必須符合FSEC標準。

佛羅里達州的法律(§377.705,FS)要求在佛羅里達州生產或銷售的所有太陽能係統都符合佛羅里達太陽能中心(FSEC)頒布的太陽能設備標準。這些標準涵蓋太陽能熱設備和太陽能電力設備。FSEC與行業,研發團體和其他利益相關者密切合作,確保其標準鼓勵有效利用可再生能源並保護佛羅里達州的消費者

佛羅里達太陽能中心(FSEC)目前正在接受太陽能評級和驗證公司(SRCC)的太陽能熱收集器和系統驗證,該公司是國際標準委員會(ICC)公司係列的成員,以及國際管道和管道協會機械官員研究與測試 (IAPMO)。SRCC和IAPMO驗證符合佛羅里達太陽能中心的最低標準。FSEC繼續列出已通過FSEC驗證的太陽能集熱器和系統,現在也認為SRCC和IAPMO驗證與FSEC驗證相當。採用SRCC和IAPMO驗證等同於FSEC驗證,降低了太陽能熱工業驗證過程的複雜性。

德國BDEW

適用地區

歐洲

類型

強制性驗證項目

基本資料

BDEW是德國政府2011年發布的一項驗證標準,主要針對併入中壓電網的電站所採用的變流器性能測試,同時包含實際測試與模擬測試要求,全部符合後才能頒發證書。2012年3月1日開始全面強制執行,以保證電網調度和各項調控的穩定性。

韓國NRE

適用地區

韓國

類型

安規相關項目

基本資料

NRE(New Renewable Energy)系統的驗證方案旨在保證製造或進口系統的質量,提高用戶的可靠性,從而擴大NRE系統的部署,並為增長創造基礎。

重點是推進已經開發的技術的商業化,並通過績效評估和標準化建立進一步部署的基礎設施。目前,太陽能熱能,太陽能光電,風力發電,地熱生物和燃料電池等六個領域的26個項目都被用於驗證。截至2012年底,已有293種型號獲得證書(共968項)

為了鼓勵NRE部署,政府已經啟動了一個名為“100萬綠色家園計劃”的計劃。自2013年以來,官方名稱已從“百萬綠化計劃”改為“家庭補助計劃”。這是一種補貼方案,可在私人住宅,多戶住宅和公共租賃等住宅區安裝NRE設施房屋。

日本JETPVm

適用地區

日本

類型

基本資料

JETPVM驗證是由日本電氣安全環境研究所JET(Japan Electrical Safety & Environment Technology Laboratories) 頒發的證書,是對太陽能電池組件的性能、可靠及安全的權威准入驗證,憑該驗證可享受日本相關政府機構提供的各項補貼。日本電器安全環境研究所JET屬於第三方驗證機構,JET驗證屬於自願性標章

日本JIS標準

適用地區

日本

類型

基本資料

根據日本工業標準化法的規定,JIS標準對象除對藥品、農藥、化學肥料、蠶絲、食品以及其他農林產品制定有專門的標準或技術規格外,還涉及到各個工業領域。其內容包括:產品標準(產品形狀、尺寸、質量、性能等)、方法標準(試驗、分析、檢測與測量方法和操作標準等)、基礎標準(術語、符號、單位、優先數等)。專業包括:建築、機械、電氣、冶金、運輸、化工、採礦、紡織、造紙、醫療設備、陶瓷及日用品、信息技術等。1990年以來,JIS標準總數一直保持在8200個左右。其中:產品標準約4000個,方法標準1600個,基礎標準2800個。

日本工業標準化法於1949年制定時也同時展開了JIS MARK標示制度,半世紀以來曾經過多次修訂,包括:追加加工技術項目、開放對海外地區業者的申請、追加指定驗證機關及承認認定機關等。最近一次則是於2004.06.09修訂公佈,JIS MARK標示制度相關事項等也因此隨之修訂於2005.10.01公佈實施,其主要目的及修訂內容有:

1. 與國際接軌:使JIS MARK標示制度之驗證審查能與目前國際上之適合性評鑑制度的基準一致,整合納入ISO/IEC GUIDE65,28等。

2. 原本由日本經濟產業省國家機構執行之驗證審查方式,改由民間第三者登錄驗證機關來執行。

3. 擴大製品驗證範圍及對象:廢除過去『指定商品制度 』,以往未納入『指定商品 』之JIS規格只要其JIS規格內容完備(含製品規格/檢查試驗規格/標示項目規定等),均可納入JIS MARK標示制度申請範圍。此外也允許業者對於JIS規格適合性採取自我宣告方式,但是必須符合JIS Q1000(適合性評價-製品規格自我宣告指針)要求,但是不可標示JIS MARK或是採用會造成混淆的標示)。

4. 原則上所有的製品規格及試驗方法規格都可以納入試驗室登錄制度 (JNLA:Japan National Laboratory Accreditation system )。

5. 擴大JIS MARK標示之事業者範圍:除了原本製造業,加工業界外,另增加輸出入業者及販賣業者也可以申請及標示。也可以採取批次或批量的方式來申請JIS MARK的標示。

6. 雖然改由民間第三者登錄驗證機關來執行驗證審查,仍然以國家政府立場來確保JIS MARK標示驗證制度之信賴性

日本環保標章

適用地區

日本

類型

環保相關項目

基本資料

全球回日本生態(Eco Mark)標章計畫係於1989年在當時日本政府環境廳(目前環境省)指導下,比照德國藍天使標章計畫模式,由日本環境協會(JEA)負責推出與執行。1989年該計畫推出首項產品項目為不含CFC推進劑之噴霧產品。1995年時該計畫依據「生態標章組織實施要領」、「生態標章規格作業要點」重新規範生態標章規格標準及申請程序,以符合ISO 14024之要求。並於1996年成立「綠色採購網路組織」(Green Purchase Network,簡稱GPN),全力推廣環保產品,積極提升市場中的環保產品比例。該計畫之組織架構係由環境協會下轄「生態標章事務局」專責推動日本標章工作,為維持體系能正常運作,設置「生態標章推進委員會」及「生態標章專門委員會」分別負責規格標準之研擬及申請案件之審核,推廣工作則藉由綠色採購組織為最具有特色表現者,結合產界、消費者、政府機關/私人機構之綠色產品資訊,提昇綠色產品之使用率,並以綠色採購規格標準、採購指南、簡訊、網站及年度報告等方式推廣綠色產品之資訊。

歐盟RoHS

適用地區

歐洲

類型

環保相關項目

強制性驗證項目

基本資料

RoHS是由歐盟立法制定的一項強制性標準,它的全稱是《關於限制在電子電器設備中使用某些有害成分的指令》(Restriction of Hazardous Substances)。該標準已於2006年7月1日開始正式實施,主要用於規範電子電氣產品的材料及技術標準,使之更加有利於人體健康及環境保護。

該標準的目的在於消除電機電子產品中的鉛、汞、鎘、六價鉻、多溴聯苯、多溴二苯醚以及四種可塑劑共10項物質,並重點規定了鉛的含量不能超過0.1%。

英國MCS

適用地區

歐洲

類型

安規相關項目

基本資料

MCS是Microgeneration Certification Scheme的縮寫,為英國微型發電產品驗證計畫。此為英國在推動之特殊計畫,由英國微型發電產品驗證計畫委員會來管理補貼發放。MCS是有政府背景的獨立機構,為微型發電產品進行標準驗證。擁有MCS驗證之太陽光電產品使用者還可以將餘下的電力賣給國家電網,英國以此方式來完成2020年可再生能源承諾。英國作為低碳經濟發展的積極推動者之一,其40%的國家電力構成來自低碳領域,包括了風能、波浪能等可再生能源。MCS驗證是基於國家驗證機構NCB(National Certification Body)頒發IEC/EN 61215獲得授權的測試報告,再進行工廠生產控制體系審核來完成的。

日本太陽光電變流器驗證

適用地區

日本

類型

安規相關項目

基本資料

JET的驗證體係是進行產品測試的系統,以確保符合基於“電網互連技術要求指南”(目前電力質量的電網互連技術要求指引和技術要求的官方解釋)制定的JET驗證測試標準“電力公用事業法”下的電氣設施)和“電器材料安全法”等,並進行工廠檢查,確保可以繼續生產與該型號相當的產品,然後通過驗證產品。

為了保障家庭用小型分佈式發電系統的安全和平滑並網程序的主要目的,JET接受小型分佈式發電系統並網逆變器(功率調節器)的製造商,分銷商和進口商的應用(以下簡稱被稱為“並網設備”),並在進行驗證測試和工廠檢查後發出驗證

與網格間連接驗證過程相關的測試方法涉及編制每個系統的常見項目的測試方法的一般規則以及描述每個系統的各個測試項目的測試方法。

IAPMO R&T

適用地區

北美洲

類型

安規相關項目

基本資料

IAPMO R&T是北美首屈一指的管道和機械產品驗證機構。被美國國家標準協會(ANSI),加拿大標準委員會(SCC) 和entidad mexicana deacreditación,ac(ema)認可,並得到了國際海協會(CONACUA)的認可。

IAPMO R&T一直在驗證太陽能熱產品、收集器和系統,因為該技術在20世紀70年代中期享有第一個全盛時期。隨著全球對環境可持續發展的推動,太陽能驗證的需求再次飆升,IAPMO R&T仍然是在美國和加拿大遵守所需標準的製造商最好的盟友。

為了加快上市速度,符合標識的可信度,以及聯邦和州機構認可的所有適用的北美法規和標準的完整驗證計劃,IAPMO R&T是太陽能加熱產品的最佳選擇。

澳洲 Green Power

適用地區

澳洲

類型

環保相關項目

基本資料

GreenPower是一項政府管理的自願性計畫-國家綠色電力認證計畫,使個人和企業支持可再生能源發電。此計畫為消費者提供對可靠的可再生能源產品選擇,增加消費者的信心,並提高消費者對可再生能源和溫室問題的認識及減少與發電相關的溫室氣體排放。當消費者從電力零售商處購買GreenPower時,消費者須為符合Green Power嚴格標準的可再生能源付費。GreenPower對供應商提供免費使用標章,並可透過媒體參與促銷活動和廣告。2000年5月國家綠電指導單位(National GreenPower Steering Group, NGPSG)正式成立,負責此計畫的監督管理。

印度MNRE太陽光電

適用地區

印度

類型

安規相關項目

強制性驗證項目

基本資料

MNRE是印度的新能源和可再生能源部門,全稱是ministry of New and Renewable Energy。在第二階段的太陽能計畫對於太陽光電廠技術要求了規定。整個系統中所使用的最薄弱元件決定了太陽能系統的品質。逆變器、充電控制器、照明系統等子系統和元件都需要符合新能源和可再生能源部(MNRE)準則。

MNRE 現已公佈第二階段的最終指南,該指南對包括太陽光電模組、逆變器和其他系統平衡設備在內的併網太陽能光電廠的技術要求進行了規定。

新加坡環保標章

適用地區

新加坡

類型

環保相關項目

基本資料

新加坡環保標章計畫(SGLS)於1992年5月推出,對於環境影響較小的工業和消費性產品提供背書。在新加坡環境理事會(SEC)的管理推動下,該SGLS為地區性發展完整的環保標籤計畫,已跨越28個國家,並認證超過3000個獨特產品。新加坡環保標章對於環境友善產品聲明的背書,以防止漂綠行為,使得產品在市場銷售更有市場優勢。

新加坡環保標章開放給本地和外國公司。且SEC是全球生態標籤網絡(GEN)的成員。GEN允許SGLS代言的產品被來自世界各地認可和GEN的其他成員國所接受。

澳洲RCM

適用地區

澳洲

類型

安規相關項目

強制性驗證項目

基本資料

澳大利亞除NSW新南威爾斯州以外的各州以及紐西蘭, 已在2013年的3月1日開始實施新的電氣設備安全體系 (EESS), 並且涵蓋國家地區的電子設備安全要求, RCM成為於EESS範疇內單一的法規符合性標誌 。

該標誌是澳大利亞與紐西蘭監管機構擁有的商標,表示産品同時符合安規和EMC要求,是非強制性的。申請前需先取得SAA證書號碼(Supplier Code No., 簡稱SCN。)

2016年3月1日起, 所有規定範圍內的電氣設備,如在EESS轄區銷售,或需依據ACMA(或RSM)標籤通告而貼上標籤者,需以RCM標誌標示,不再使用電氣安全核可編號、C-Tick或A-Tick。所有責任供應商需於國家資料庫註冊。

強制性驗證產品必須取得由監控部門頒發的驗證,非強制性驗證產品可無須驗證直接買賣,但是必須保證產品的電器安全符合澳洲AS/NZS3820:1998 (Essential Safety Requirements for Low Voltage Electrical Equipment)

要獲得RCM驗證標誌必須同時通過產品安全驗證以及電磁相容驗證以及進口申報

與此同時,澳洲通訊與媒體管理局(Australian Communications And Media Authority, ACMA)將驗證標誌C-Tick, A-Tick統合為單一法規符合性標誌 RCM。 此前已獲得C-Tick 或A-Tick標誌產品的供應商,在過渡期內無需重貼標籤並可流通於市面, 並可在3年過渡期內完成資料庫作登記並採用RCM標誌。

澳洲Positive Quality

適用地區

澳洲

類型

安規相關項目

強制性驗證項目

基本資料

Positive Quality計畫提升太陽能變流器模組品牌,使品牌被證明為是一個高標準品質的工廠,致力於讓消費者能夠安心的購買太陽能產品,讓太陽能電池安裝人員能夠完全信任於他要安裝的太陽能產品,提供安裝者以及提供者能夠有信心且穩定的進行長期的商業活動。

泰國環保標章

適用地區

泰國

類型

環保相關項目

基本資料

泰國環保標章計畫是由泰國商業永續發展委員會(TBCSD)於1993年10月TBCSD理事會啟動,正式於1994年8月由泰國環境研究所(Thailand Environment Institute, TEI)與工業部合作發起。

環保標章是授予那些被證明有相同功能的產品而對環境造成最小影響之產品。泰國環保標章計畫適用於產品和服務,但不包括食品、飲料和藥品。符合泰國環保標章標準之產品或服務可標示泰國環保標章。

泰國環保標章符合國際公認標準與準則,亦為全球環保標章網絡(the Global Ecolabelling Network,GEN)組織成員(GEN官網 )。

以色列環保標章

適用地區

以色列

類型

環保相關項目

基本資料

以色列環保標章基於基於以色列標準SI 1738制訂,而該標準本身基於歐盟指令880/92擬定。由以色列標準協會與環境保護部合作頒發之標準,以色列環保標章提供了一個產品的環境質量相對於其他同類產品的整體評估,可證明產品對於環境的危害較小。

帶有綠色標籤的產品或服務減少了有害物質的使用,提高了能源效率等等。

以色列標準學會是國際eco labelling組織的成員。因此以色列環保標章可能可以在國際上被承認。

阿布達比環境AD Trustmark

適用地區

阿聯酋-阿布達比

類型

環保相關項目

基本資料

在QCC(Conformity Schemes Services)部門與相關部門(監管機構和行業)合作,制定驗證計劃,環境績效信任標誌是阿布扎比信任標誌的一項新應用,用於對符合環境和可持續性標準的產品進行驗證。Trustmark旨在減少消耗並提高效率。

環境績效信任標誌可以應用在以下但不限於以下層面:

中國節能認證

適用地區

中國

類型

環保相關項目

基本資料

資源節約產品驗證為中國質量認證中心之自願性產品驗證業務之一,以加有「節」字標誌方式明述產品符合節能之驗證要求,其驗證範圍包括電器、辦公設備、照明、機電、輸變電設備等產品。旨在透過節約能源驗證,促使消費者對節能產品主動消費,引導並鼓勵節能產品的推廣和技術水平之提升。

中國環保產品認證

適用地區

中國

類型

環保相關項目

基本資料

中國環保產品認證為中國質量中心開展之自願性產品驗證業務項目之一,通過驗證之產品以「中國環保產品認證」之驗證許可證書及標誌表明產品符合相關環保驗證要求,其驗證範圍廣泛,包過污染防治設備、家具、建材、輕工……等。旨在透過自願性之環保驗證,推廣對環境有利產品其生產與使用,並進一步推動居住環境及自然環境的改善,以達自然環境的良性循環與社會經濟的永續發展。本驗證亦為全球環保標章網絡(the Global Ecolabelling Network,GEN)組織成員(https://www.globalecolabelling.net/gen-members/china-cqc/ )。

中國節水認證

適用地區

中國

類型

環保相關項目

基本資料

資源節約產品驗證為中國質量認證中心之自願性產品驗證業務之一,以加有「節」字標誌方式明述產品符合節能之驗證要求,其驗證範圍包括工業水處理、城鎮用水、農業排灌、非傳統水資源利用等產品。旨在透過節約能源驗證,促使消費者對節能產品主動消費,引導並鼓勵節水產品的推廣和技術水平之提升。

中國環境標誌(II型)

適用地區

中國

類型

環保相關項目

基本資料

II 型環境標誌驗證是依據 ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求,由第三方對組織的自我環境聲明進行評審,經第三方評定機構確認並通過頒發證書和簽訂標示轉讓合約,表明組織的自我環境聲明符合ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求之活動。

CEC標誌自願性產品驗證

適用地區

中國

類型

環保相關項目

基本資料

自願性產品驗證是驗證認可服務經濟發展、傳遞社會信任的重要形式。隨著中國經濟加快轉型升級,消費需求和市場供給日益呈現差異化、品牌化、國際化的趨勢,對產品驗證提出了旺盛需求。

CEC標誌自願性產品驗證,是由中環聯合認證中心按照CEC標誌自願性產品驗證規則實施,進一步利用CEC環境友好產品標誌的方式證明一般工業產品在整體或某幾項指標方面,符合相應的驗證標準或技術規範要求的合格評定活動。並可依據市場、生產企業與顧客的需求量身定制個性化驗證方案,讓驗證形式內容更加靈活。CEC標識自願性產品的驗證依據和驗證證書、標誌等都由中環聯合獨立開發和設計。

中國能效標示

適用地區

中國

類型

強制性驗證項目

基本資料

中國能效標示(英文名稱為China Energy Label),基本樣式為藍白背景的彩色標識。中國能效標示是附在耗能產品或其最小包裝物上、表示產品能源效率等級等性能指標的資訊標籤上,目的是為使用者和消費者的購買決策提供必要的資訊,以引導和説明消費者選擇高能效節能產品。

中國CCC

適用地區

中國

類型

安規相關項目

強制性驗證項目

基本資料

CCC為「China Compulsory Certification」的英文縮寫,由中華人民共和國國家質量監督檢驗檢疫總局(簡稱國家質檢總局)制訂CCC產品驗證的規定跟流程,是絕大部分國外產品要進入中國市場銷售必須擁有的驗證,通過驗證的商品代表通過了基本安全﹑電磁兼容性以及環保等方面的考驗。

CCC是由CCEE(長城),CCIB,CEMC三種驗證標章合併而成,因為這三個標章彼此領域重疊且互不驗證,世界貿易組織強烈要求中國必須整合所有標章,因此CCC驗證標章從此產生。

中國CQC

適用地區

中國

類型

安規相關項目

基本資料

CQC標誌驗證是中國品質驗證中心開展的自願性產品驗證業務之一,以加施CQC標誌的方式表明產品符合相關的品質、安全、性能、電磁相容等驗證要求,驗證範圍涉及機械設備、電力設備、電器、電子產品、紡織品、建材等500多種產品。CQC標誌驗證重點關注安全、電磁相容、性能、有害物質限量(RoHS)等直接反映產品品質和影響消費者人身和財產安全的指標,旨在維護消費者利益,促進提高產品品質,增強國內企業的國際競爭力。

中國金太陽

適用地區

中國

類型

德國萊因TÜV綠色產品標誌

適用地區

全球

類型

環保相關項目

基本資料

德國萊因集團(TÜV rheinland group)為享譽國際之第三方驗驗證機構,該集團之服務範圍遍佈全球69個國家,並提供32個產業類別領域之各項測試評估及驗證服務,包括工業及基礎建設、交通運輸、紡織業、玩具家具及耐用品、運動休閒產品、化學產品、輕機械及五金產品服務、IT通訊和娛樂電子、電子電氣產品、貿易與零售商服務、醫療器材、太陽能及燃料電池技術、商用與工業產品、生命科學...等。

德國萊因TÜV綠色產品標誌為自願性驗證標誌,旨在針對消費產品及其對環境的影響做自律性規範。針對不同產品,該公司結合各種相關驗證要求及標準,對通過測試的產品給予綠色産品標誌,協助產品在市場中各具競爭力,引導消費者辨別綠色環保產品,並減少產品對環境的負面影響。該公司符合國際公認標準與準則,亦為全球環保標章網路 (the Global Ecolabelling Network,GEN)組織成員(GEN網站:https://www.globalecolabelling.net/ )之一。

藍天使

適用地區

全球

類型

環保相關項目

基本資料

1978 年成立的藍天使標章是德國的環保標章,是世界第一個,也是最知名的環保標章之一。藍天使標章所有權屬德國聯邦環境、自然保護與核能安全部所有,並由聯邦環境署與產品品質保證與標章驗證機構(RAL)負責計畫執行;環保標章委員會(Environmental Label Jury)制定產品規格標準並決定標章之頒發與否。近年來德國藍天使標章積極推展國際合作,與中國和日本環保標章執行單位共同簽署合作同意書,相互承認環保標章,同時可擴大標籤使用量與提高國際知名度。環保產業與藍天使標章之關連性,主要是要掌握藍天使標章對再生材料使用之規定。

EPD第三類產品環境宣告

適用地區

全球

類型

環保相關項目

基本資料

第三類環境宣告是因應全球暖化、氣候異常等議題所延伸出來的,基於產品生命週期之特性,依據ISO 14025標準(產品環境標誌與宣告)提供消費者量化且可比較之環境績效結果。主要是針對產品/服務生命週期各階段對環境的衝擊,以科學量化的方式完整詳細地揭露,從產品原料開採、製造、運輸、使用、棄置等階段,逐一精算出如破壞臭氧層、酸雨、優氧化、氣候變遷等項目的影響數值,且須經由第三方獨立公正單位驗證,而下游採購者可依據該公司的「第三類產品環境宣告」選擇是否購買其產品。

太陽能PID FREE

適用地區

全球

類型

安規相關項目

基本資料

PID效應(Potential Induced Degradation)是指當太陽能模組與地面形成高強度負電壓,其所形成的電位差將導致太陽能電池或模組造成損害外,還會引發效能下降的問題,而PID free(免於電勢差誘發衰減)則是了檢驗產品可承受PID效應之驗證。

EKOenergy

適用地區

歐洲

類型

環保相關項目

基本資料

EKOenergy是一個國際非營利組織,秘書處設在芬蘭赫爾辛基。此組織主要提供執行綠色能源認證的服務,賦予EKOenergy能源生態標章(其關注的能源包含可再生電力和可再生天然氣)。此標章代表了認證之能源是遵循可持續原則生產的再生能源,是第一個也是唯一的泛歐洲國家電力標章。在電力生產設備被EKOenergy秘書處或董事會審核通過後,其生產的綠色能源才能被標上EKOenergy的生態標章。取得這個標章許可之後販售的能源,除了是可再生能源之外,也符合其他可持續的標準,同時,這個能源標章也資助能源貧窮的問题。每售出1兆瓦EKOenergy,賣方至少須捐款0.1歐元到EKOenergy的氣候基金,並在未來用作資助發展中國家偏遠地區的清潔能源項目建設的資金。

臺灣環境資訊協會自2015年7月起正式成為綠電認證標章EKOenergy的在台認證單位。EKOenergy是一個由環保組織所成立的國際網絡,旨在推廣使用永續電力。此標章不僅認證再生電源,更藉由對永續發展的要求,將部分電費投資新的可再生能源計畫。

臺灣加入EKOenergy認證網路報導請參考以下網址:http://www.ekoenergy.org/rs/ekoenergy-for-asia/

韓國環保標章

適用地區

韓國

類型

環保相關項目

基本資料

韓國環保標章係依據Development of and Support for Environmental Technology Act [Act No. 10550, Ministry of Environment]推動實施,具有正式法源。

韓國環保標章執行機構歷經多次改組,目前由KEITI執行環保標章之標準訂定與產品驗證作業。KEITI係於2009年4月8日成立,由兩個機構,KOECO與KIEST,合併而成。前者係原韓國環保標章組織專責機構(前身為KELA),後者為環境技術開發與教育機構。目前KEITI共有142名正式員工,200餘名臨時人員。而直接負責環保標章驗證作業者為驗證與查證處,下分四個部門,即(1)環保標章驗證辦公室;(2)環保標章與驗證管理部門;(3)碳管理部門及(4)環保產品推廣辦公室。

韓國環保標章已公告143項規格標準(有效數),通過驗證廠家數1872,產品數7256件。

同樣以綠色商店為重要工具,但對綠色商店之評選條件較我國更全面,而近期亦推出綠色信用卡制度,擴大推動一般民眾之綠色消費。

加拿大CSA

適用地區

加拿大

類型

安規相關項目

強制性驗證項目

基本資料

CSA是加拿大標準協會(Canadian Standards Association)的簡稱,成立於1919年,是加拿大首家專為制定工業標準的非盈利性機構。在北美市場上銷售的電子、電器等產品都需要取得安全方面的驗證。目前CSA是加拿大最大的安全驗證機構,也是世界上最著名的安全驗證機構之一。能對機械、建材、電器、電腦設備、辦公設備、環保、醫療防火安全、運動及娛樂等方面的所有類型的產品提供安全驗證。CSA已為遍佈全球的數千廠商提供了驗證服務,每年均有上億個附有CSA標誌的產品在北美市場銷售。

美國SRCC 0G-100

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

SRCC OG-100太陽能熱收集器驗證計劃為當前的ICC 901 / SRCC 100太陽能集熱器標準提供了太陽能熱收集器的驗證,該標準參考了ISO 9806標準中國際認可的測試方法。OG-100計劃的要求記錄在OG-100太陽能收集器驗證操作指南文件中,該指南和政策網頁上提供了這些文件。SRCC方案包括更廣泛的收集器類型,包括:釉面和無釉平板,真空管,集成收集器存儲,屋頂集成,濃縮,蒸發和均勻的光伏熱水收集器。

OG-100程序確保這些收集器符合最低安全性和耐久性標準,並為不同的氣候和應用提供標準化的性能等級。SRCC OG-100評級允許在平等的基礎上比較來自各個製造商的收集器的性能。SRCC證書提供消費者和系統設計人員對其係統進行比較,建模和選擇合適的收集器的關鍵信息。所有OG-300驗證系統都需要OG-100驗證的收集器。

美國有數十個激勵計劃和法規認可並要求SRCC OG-100驗證。請查看DSIRE網站,了解參考SRCC OG-100驗證的太陽能熱水和太陽能池加熱方案。

美國SRCC 0G-300

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

SRCC OG-300太陽能熱系統驗證計劃向當前的ICC 9010 / SRCC 300太陽能熱系統標準提供完整的太陽能熱系統驗證。該計劃確保這些系統符合最低標準,並為美國的許多地點提供性能評級

該程序使用複雜的計算機模型來提供太陽能熱系統的性能等級,而不是不切實際和昂貴的實驗室測試。這些模型使用SRCC OG-100收集器驗證計劃的測試結果以及系統中其他組件(如油箱,熱交換器,泵和控制系統)的特性來計算系統的性能。結果是美國各地的特定係統(太陽能分數,太陽能因素和能源節約)的績效估計。這一信息使得可以直接和一致地比較各種系統。

美國FSEC

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

FSEC是Florida Solar Energy Center美國佛羅里達州太陽能中心,該單位制訂太陽能設備的性能標準,在該州生產或販賣的太陽能設備都必須符合FSEC標準。

佛羅里達州的法律(§377.705,FS)要求在佛羅里達州生產或銷售的所有太陽能係統都符合佛羅里達太陽能中心(FSEC)頒布的太陽能設備標準。這些標準涵蓋太陽能熱設備和太陽能電力設備。FSEC與行業,研發團體和其他利益相關者密切合作,確保其標準鼓勵有效利用可再生能源並保護佛羅里達州的消費者

佛羅里達太陽能中心(FSEC)目前正在接受太陽能評級和驗證公司(SRCC)的太陽能熱收集器和系統驗證,該公司是國際標準委員會(ICC)公司係列的成員,以及國際管道和管道協會機械官員研究與測試 (IAPMO)。SRCC和IAPMO驗證符合佛羅里達太陽能中心的最低標準。FSEC繼續列出已通過FSEC驗證的太陽能集熱器和系統,現在也認為SRCC和IAPMO驗證與FSEC驗證相當。採用SRCC和IAPMO驗證等同於FSEC驗證,降低了太陽能熱工業驗證過程的複雜性。

美國Energy Star

適用地區

歐洲、北美洲、澳洲、紐西蘭、日本、加拿大

類型

環保相關項目

基本資料

能源之星計劃於1992年由美國環保署所啟動,目的是降低能源消耗及減少發電廠所排放的溫室效應氣體。此計劃並不具強迫性,自發配合此計劃的廠商可以在其合格產品上貼上能源之星的標籤。

最早配合此計劃的產品主要是電腦等資訊電器,之後逐漸延伸到電機、辦公室設備、照明、家電等等。後來還擴展到建築的領域,美國環保署於1996年起積極推動能源之星建築物計劃,由環保署協助自願參與業者評估其建築物能源使用狀況(包括照明、空調、辦公室設備等)、規劃該建築物之能源效率改善行動計畫以及後續追蹤作業,所以在一些導入環保新概念的住家或工商大樓中也可發現能源之星的標誌。

日本JIS標準

適用地區

日本

類型

基本資料

根據日本工業標準化法的規定,JIS標準對象除對藥品、農藥、化學肥料、蠶絲、食品以及其他農林產品制定有專門的標準或技術規格外,還涉及到各個工業領域。其內容包括:產品標準(產品形狀、尺寸、質量、性能等)、方法標準(試驗、分析、檢測與測量方法和操作標準等)、基礎標準(術語、符號、單位、優先數等)。專業包括:建築、機械、電氣、冶金、運輸、化工、採礦、紡織、造紙、醫療設備、陶瓷及日用品、信息技術等。1990年以來,JIS標準總數一直保持在8200個左右。其中:產品標準約4000個,方法標準1600個,基礎標準2800個。

日本工業標準化法於1949年制定時也同時展開了JIS MARK標示制度,半世紀以來曾經過多次修訂,包括:追加加工技術項目、開放對海外地區業者的申請、追加指定驗證機關及承認認定機關等。最近一次則是於2004.06.09修訂公佈,JIS MARK標示制度相關事項等也因此隨之修訂於2005.10.01公佈實施,其主要目的及修訂內容有:

1. 與國際接軌:使JIS MARK標示制度之驗證審查能與目前國際上之適合性評鑑制度的基準一致,整合納入ISO/IEC GUIDE65,28等。

2. 原本由日本經濟產業省國家機構執行之驗證審查方式,改由民間第三者登錄驗證機關來執行。

3. 擴大製品驗證範圍及對象:廢除過去『指定商品制度 』,以往未納入『指定商品 』之JIS規格只要其JIS規格內容完備(含製品規格/檢查試驗規格/標示項目規定等),均可納入JIS MARK標示制度申請範圍。此外也允許業者對於JIS規格適合性採取自我宣告方式,但是必須符合JIS Q1000(適合性評價-製品規格自我宣告指針)要求,但是不可標示JIS MARK或是採用會造成混淆的標示)。

4. 原則上所有的製品規格及試驗方法規格都可以納入試驗室登錄制度 (JNLA:Japan National Laboratory Accreditation system )。

5. 擴大JIS MARK標示之事業者範圍:除了原本製造業,加工業界外,另增加輸出入業者及販賣業者也可以申請及標示。也可以採取批次或批量的方式來申請JIS MARK的標示。

6. 雖然改由民間第三者登錄驗證機關來執行驗證審查,仍然以國家政府立場來確保JIS MARK標示驗證制度之信賴性

日本環保標章

適用地區

日本

類型

環保相關項目

基本資料

全球回日本生態(Eco Mark)標章計畫係於1989年在當時日本政府環境廳(目前環境省)指導下,比照德國藍天使標章計畫模式,由日本環境協會(JEA)負責推出與執行。1989年該計畫推出首項產品項目為不含CFC推進劑之噴霧產品。1995年時該計畫依據「生態標章組織實施要領」、「生態標章規格作業要點」重新規範生態標章規格標準及申請程序,以符合ISO 14024之要求。並於1996年成立「綠色採購網路組織」(Green Purchase Network,簡稱GPN),全力推廣環保產品,積極提升市場中的環保產品比例。該計畫之組織架構係由環境協會下轄「生態標章事務局」專責推動日本標章工作,為維持體系能正常運作,設置「生態標章推進委員會」及「生態標章專門委員會」分別負責規格標準之研擬及申請案件之審核,推廣工作則藉由綠色採購組織為最具有特色表現者,結合產界、消費者、政府機關/私人機構之綠色產品資訊,提昇綠色產品之使用率,並以綠色採購規格標準、採購指南、簡訊、網站及年度報告等方式推廣綠色產品之資訊。

歐盟RoHS

適用地區

歐洲

類型

環保相關項目

強制性驗證項目

基本資料

RoHS是由歐盟立法制定的一項強制性標準,它的全稱是《關於限制在電子電器設備中使用某些有害成分的指令》(Restriction of Hazardous Substances)。該標準已於2006年7月1日開始正式實施,主要用於規範電子電氣產品的材料及技術標準,使之更加有利於人體健康及環境保護。

該標準的目的在於消除電機電子產品中的鉛、汞、鎘、六價鉻、多溴聯苯、多溴二苯醚以及四種可塑劑共10項物質,並重點規定了鉛的含量不能超過0.1%。

歐盟Solar Keymark

適用地區

歐洲

類型

安規相關項目

基本資料

Solar Keymark是歐盟針對太陽能熱水器的品質驗證標誌。太陽能Keymark標誌驗證,用於向消費者和使用者證明太陽能熱水器符合相關的歐洲標準的證明,是由歐盟授權機構頒發的自願性驗證。與歐盟CE不同之處就在於,Solar Keymark驗證需要與生產管理、售後服務等相結合。

Solar Keymark驗證對於增強產品競爭力具有深遠意義。隨著對能源利用的關注,歐洲政府和消費者對Solar Keymark驗證也愈加青睞,獲得KEYMARK驗證已經成為出口歐洲的首要條件。

瑞士SPF

適用地區

歐洲

類型

基本資料

SPF驗證是瑞士針對太陽能產品協力廠商進行檢測驗證的機構,也是歐盟互相承認且著名的太陽熱水器產品檢測實驗室,在國際上享有很高的聲望,為了出口歐洲可首選在該實驗室進行檢測,該實驗室為非營利性質但按商務活動操作性質的研究所。

英國MCS

適用地區

歐洲

類型

安規相關項目

基本資料

MCS是Microgeneration Certification Scheme的縮寫,為英國微型發電產品驗證計畫。此為英國在推動之特殊計畫,由英國微型發電產品驗證計畫委員會來管理補貼發放。MCS是有政府背景的獨立機構,為微型發電產品進行標準驗證。擁有MCS驗證之太陽光電產品使用者還可以將餘下的電力賣給國家電網,英國以此方式來完成2020年可再生能源承諾。英國作為低碳經濟發展的積極推動者之一,其40%的國家電力構成來自低碳領域,包括了風能、波浪能等可再生能源。MCS驗證是基於國家驗證機構NCB(National Certification Body)頒發IEC/EN 61215獲得授權的測試報告,再進行工廠生產控制體系審核來完成的。

德國DVGW

適用地區

歐洲

類型

安規相關項目

基本資料

DVGW(德國燃氣與水工業協會)自1859年成立起就致力於水氣專業的技術跟經濟發展,而且一直特別重視安全、衛生和環境保護。DVGW是公益性協會,它在政治、經濟上保持獨立和中立。協會同時行使一些國家職能,立法者僅僅制定總體性的保護和安全目標,DVGW的專家則進行具體的工作。換句話說:水氣專業技術規則有行業自行規定,所以DVGW制定的技術規則為德國供給業的管理的安全性和可靠性打下堅實基礎。

DVGW驗證分為三部分:產品材料的衛生學微生物學測試,產品安全和性能測試,需達到相關的DVGW標準要求;材料為非金屬或功能部件需有KTW,W270證書驗證,金屬材質需達到相關要求; 第三方機構進行對工廠的審驗,控制工廠的生產。DVGW認證引用的標准或規範包括:DIN standard,EN standard,DVGW Work Sheet,DVGW test specification.

日本優良太陽能系統驗證

適用地區

日本

類型

安規相關項目

基本資料

優異的太陽能系統的驗證系統,具有驗證太陽能優異的性能太陽能熱系統熱水供給,加熱,冷卻用於其它應用中,設備及其部件設備的能力,為了保證質量控制和對性能和生產等等。確保系統之安全,並推廣使用太陽能光熱系統。

德國GS

適用地區

歐洲

類型

安規相關項目

基本資料

GS的含義是德語"Geprufte Sicherheit"(安全性已驗證),也有"Germany Safety" (德國安全)的意思。GS驗證以德國產品安全法(SGS)為依據,按照歐盟統一標準EN或德國工業標準DIN進行檢測的一種自願性驗證,是歐洲市場公認的德國安全驗證標誌。雖然不是法律強制要求,但是它確實能在產品發生故障而造成意外事故時,使製造商受到嚴格的德國(歐洲)產品安全法的約束。

IAPMO R&T

適用地區

北美洲

類型

安規相關項目

基本資料

IAPMO R&T是北美首屈一指的管道和機械產品驗證機構。被美國國家標準協會(ANSI),加拿大標準委員會(SCC) 和entidad mexicana deacreditación,ac(ema)認可,並得到了國際海協會(CONACUA)的認可。

IAPMO R&T一直在驗證太陽能熱產品、收集器和系統,因為該技術在20世紀70年代中期享有第一個全盛時期。隨著全球對環境可持續發展的推動,太陽能驗證的需求再次飆升,IAPMO R&T仍然是在美國和加拿大遵守所需標準的製造商最好的盟友。

為了加快上市速度,符合標識的可信度,以及聯邦和州機構認可的所有適用的北美法規和標準的完整驗證計劃,IAPMO R&T是太陽能加熱產品的最佳選擇。

澳洲WaterMark

適用地區

澳洲

類型

強制性驗證項目

基本資料

The WaterMark Certification Scheme為一項強制性的與管道和排水系統相關產品之驗證計畫,以確保驗證產品適用於管道與排水系統,並獲得在澳洲之使用授權,其驗證標章由澳洲建築規範委員會(Australian Building Codes Board, ABCB)管理。

澳洲 Green Power

適用地區

澳洲

類型

環保相關項目

基本資料

GreenPower是一項政府管理的自願性計畫-國家綠色電力認證計畫,使個人和企業支持可再生能源發電。此計畫為消費者提供對可靠的可再生能源產品選擇,增加消費者的信心,並提高消費者對可再生能源和溫室問題的認識及減少與發電相關的溫室氣體排放。當消費者從電力零售商處購買GreenPower時,消費者須為符合Green Power嚴格標準的可再生能源付費。GreenPower對供應商提供免費使用標章,並可透過媒體參與促銷活動和廣告。2000年5月國家綠電指導單位(National GreenPower Steering Group, NGPSG)正式成立,負責此計畫的監督管理。

印度MNRE太陽熱能

適用地區

印度

類型

安規相關項目

強制性驗證項目

基本資料

MNRE是印度的新能源和可再生能源部門,全稱是ministry of New and Renewable Energy。

國家太陽能研究所(NISE)已經與多個國家/國際研究機構/組織與工業部門進行了互動研究。研究所為不同的終端應用(如發電,空調,冷藏,過程熱,脫鹽,烹飪,空間加熱,熱水等)設置了最先進的太陽能熱能技術

越南CR

適用地區

越南

類型

安規相關項目

強制性驗證項目

基本資料

越南CR標誌驗證是由越南標準與品質局(Vietnamese Directorate for Standards, Metrology and Quality, STAMEQ)管控的安全驗證。STAMEQ指定越南品質驗證中心QUACERT作為出證機構頒發CR標誌證書,指定越南品質檢測中心QUATEST 執行對電子電器產品的檢測。

STMEQ於1996年頒佈實施產品驗證體系-Product Certification。法規規定,所有在CR標誌驗證管控範圍內的電子電氣產品,在進入越南市場之前,必須通過產品測試及驗廠以獲取CR標誌證書,並加貼CR標誌。

澳洲RCM

適用地區

澳洲

類型

安規相關項目

強制性驗證項目

基本資料

澳大利亞除NSW新南威爾斯州以外的各州以及紐西蘭, 已在2013年的3月1日開始實施新的電氣設備安全體系 (EESS), 並且涵蓋國家地區的電子設備安全要求, RCM成為於EESS範疇內單一的法規符合性標誌 。

該標誌是澳大利亞與紐西蘭監管機構擁有的商標,表示産品同時符合安規和EMC要求,是非強制性的。申請前需先取得SAA證書號碼(Supplier Code No., 簡稱SCN。)

2016年3月1日起, 所有規定範圍內的電氣設備,如在EESS轄區銷售,或需依據ACMA(或RSM)標籤通告而貼上標籤者,需以RCM標誌標示,不再使用電氣安全核可編號、C-Tick或A-Tick。所有責任供應商需於國家資料庫註冊。

強制性驗證產品必須取得由監控部門頒發的驗證,非強制性驗證產品可無須驗證直接買賣,但是必須保證產品的電器安全符合澳洲AS/NZS3820:1998 (Essential Safety Requirements for Low Voltage Electrical Equipment)

要獲得RCM驗證標誌必須同時通過產品安全驗證以及電磁相容驗證以及進口申報

與此同時,澳洲通訊與媒體管理局(Australian Communications And Media Authority, ACMA)將驗證標誌C-Tick, A-Tick統合為單一法規符合性標誌 RCM。 此前已獲得C-Tick 或A-Tick標誌產品的供應商,在過渡期內無需重貼標籤並可流通於市面, 並可在3年過渡期內完成資料庫作登記並採用RCM標誌。

澳洲Positive Quality

適用地區

澳洲

類型

安規相關項目

強制性驗證項目

基本資料

Positive Quality計畫提升太陽能變流器模組品牌,使品牌被證明為是一個高標準品質的工廠,致力於讓消費者能夠安心的購買太陽能產品,讓太陽能電池安裝人員能夠完全信任於他要安裝的太陽能產品,提供安裝者以及提供者能夠有信心且穩定的進行長期的商業活動。

馬來西亞環保標章

適用地區

馬來西亞

類型

環保相關項目

基本資料

馬來西亞環保標章(SIRIM Eco-Label )為馬來西亞公認之國家環保標章計畫。SIRIM是有效的市場行銷工具,可使公司將其產品定位為環保產品,並使其他競爭之類似產品越來越環保。SIRIM QAS International 為全球環保標章組織(GEN)之成員,可證明SIRIM之信譽,並與其他成員國家之環保標章計畫保持一致。

中國環境標誌(II型)

適用地區

中國

類型

環保相關項目

基本資料

II 型環境標誌驗證是依據 ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求,由第三方對組織的自我環境聲明進行評審,經第三方評定機構確認並通過頒發證書和簽訂標示轉讓合約,表明組織的自我環境聲明符合ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求之活動。

CEC標誌自願性產品驗證

適用地區

中國

類型

環保相關項目

基本資料

自願性產品驗證是驗證認可服務經濟發展、傳遞社會信任的重要形式。隨著中國經濟加快轉型升級,消費需求和市場供給日益呈現差異化、品牌化、國際化的趨勢,對產品驗證提出了旺盛需求。

CEC標誌自願性產品驗證,是由中環聯合認證中心按照CEC標誌自願性產品驗證規則實施,進一步利用CEC環境友好產品標誌的方式證明一般工業產品在整體或某幾項指標方面,符合相應的驗證標準或技術規範要求的合格評定活動。並可依據市場、生產企業與顧客的需求量身定制個性化驗證方案,讓驗證形式內容更加靈活。CEC標識自願性產品的驗證依據和驗證證書、標誌等都由中環聯合獨立開發和設計。

搖籃到搖籃認證Cradle to Cradle

適用地區

全球

類型

環保相關項目

基本資料

搖籃到搖籃認證是循環經濟的產品認證,原文名為「Cradle to Cradle」認證,或可簡稱為C2C認證。C2C認證是一個國際認可的環境與永續認證,它將環境保護、資源永續循環利用及社會關懷等思維,納入認證的評分標準之中,鼓勵產品從設計製造階段,就積極思考如何讓產品在使用前、使用時、使用後都對人類和自然環境帶來正向影響。

EPD第三類產品環境宣告

適用地區

全球

類型

環保相關項目

基本資料

第三類環境宣告是因應全球暖化、氣候異常等議題所延伸出來的,基於產品生命週期之特性,依據ISO 14025標準(產品環境標誌與宣告)提供消費者量化且可比較之環境績效結果。主要是針對產品/服務生命週期各階段對環境的衝擊,以科學量化的方式完整詳細地揭露,從產品原料開採、製造、運輸、使用、棄置等階段,逐一精算出如破壞臭氧層、酸雨、優氧化、氣候變遷等項目的影響數值,且須經由第三方獨立公正單位驗證,而下游採購者可依據該公司的「第三類產品環境宣告」選擇是否購買其產品。

日本JIS標準

適用地區

日本

類型

基本資料

根據日本工業標準化法的規定,JIS標準對象除對藥品、農藥、化學肥料、蠶絲、食品以及其他農林產品制定有專門的標準或技術規格外,還涉及到各個工業領域。其內容包括:產品標準(產品形狀、尺寸、質量、性能等)、方法標準(試驗、分析、檢測與測量方法和操作標準等)、基礎標準(術語、符號、單位、優先數等)。專業包括:建築、機械、電氣、冶金、運輸、化工、採礦、紡織、造紙、醫療設備、陶瓷及日用品、信息技術等。1990年以來,JIS標準總數一直保持在8200個左右。其中:產品標準約4000個,方法標準1600個,基礎標準2800個。

日本工業標準化法於1949年制定時也同時展開了JIS MARK標示制度,半世紀以來曾經過多次修訂,包括:追加加工技術項目、開放對海外地區業者的申請、追加指定驗證機關及承認認定機關等。最近一次則是於2004.06.09修訂公佈,JIS MARK標示制度相關事項等也因此隨之修訂於2005.10.01公佈實施,其主要目的及修訂內容有:

1. 與國際接軌:使JIS MARK標示制度之驗證審查能與目前國際上之適合性評鑑制度的基準一致,整合納入ISO/IEC GUIDE65,28等。

2. 原本由日本經濟產業省國家機構執行之驗證審查方式,改由民間第三者登錄驗證機關來執行。

3. 擴大製品驗證範圍及對象:廢除過去『指定商品制度 』,以往未納入『指定商品 』之JIS規格只要其JIS規格內容完備(含製品規格/檢查試驗規格/標示項目規定等),均可納入JIS MARK標示制度申請範圍。此外也允許業者對於JIS規格適合性採取自我宣告方式,但是必須符合JIS Q1000(適合性評價-製品規格自我宣告指針)要求,但是不可標示JIS MARK或是採用會造成混淆的標示)。

4. 原則上所有的製品規格及試驗方法規格都可以納入試驗室登錄制度 (JNLA:Japan National Laboratory Accreditation system )。

5. 擴大JIS MARK標示之事業者範圍:除了原本製造業,加工業界外,另增加輸出入業者及販賣業者也可以申請及標示。也可以採取批次或批量的方式來申請JIS MARK的標示。

6. 雖然改由民間第三者登錄驗證機關來執行驗證審查,仍然以國家政府立場來確保JIS MARK標示驗證制度之信賴性

歐盟RoHS

適用地區

歐洲

類型

環保相關項目

強制性驗證項目

基本資料

RoHS是由歐盟立法制定的一項強制性標準,它的全稱是《關於限制在電子電器設備中使用某些有害成分的指令》(Restriction of Hazardous Substances)。該標準已於2006年7月1日開始正式實施,主要用於規範電子電氣產品的材料及技術標準,使之更加有利於人體健康及環境保護。

該標準的目的在於消除電機電子產品中的鉛、汞、鎘、六價鉻、多溴聯苯、多溴二苯醚以及四種可塑劑共10項物質,並重點規定了鉛的含量不能超過0.1%。

德國VDE

適用地區

歐洲

類型

安規相關項目

基本資料

位於德國奧芬巴赫的VDE檢測驗證研究所(VDE Testing and Certification Institute )是德國電氣工程師協會(Verband Deutscher Elektrotechniker,簡稱VDE)所屬的一個研究所,成立於1920年。

作為一個中立、獨立的機構,VDE的實驗室依據申請,按照德國VDE國家標準或歐洲EN標準,或IEC國際電子電機委員會標準,對電工產品進行整合驗證。是歐洲最有經驗的在世界上享有很高聲譽的驗證機構之一,在許多國家,VDE驗證標誌甚至比本國的驗證標誌更加出名,尤其被進出口商認可。它每年為近2200家德國企業和2700家其它國家的客戶完成總數為18000個驗證項目。迄今為止,全球已有近50個國家的20萬種電氣產品獲得VDE標誌。

日本燃料電池變流器驗證

適用地區

日本

類型

安規相關項目

基本資料

為了保障家庭用小型分佈式發電系統的安全和平滑併網程序的主要目的,JET接受小型分佈式發電系統併網逆變器(功率調節器)的製造商,分銷商和進口商的應用(以下簡稱被稱為“並網設備”),並在進行驗證測試和工廠檢查後發出驗證

日本目前實證計畫的家用燃料電池系統,技術要求和測試方法之相關標準 由日本電機製造商協會(JEMA,Japan Electric Manufactures Association)負責訂定,目前亦已公布為日本工業標準(JIS)。 目前定置型燃料電池的系統架構與運作流程,由天然瓦斯、液化天然氣等燃料來源,透過燃料處理裝置轉變成乾淨的氫氣,再進入燃料電池組電能轉換及變頻器整流供電。氫燃料電池轉換發電所產生的熱能,則可以拿來作為家用熱水器,家用燃料電池系統其功能為熱電共生系統,即除了供應電力之外,亦將熱能回收作為提供沐浴熱水之用,整個系統包括燃料處理裝置(重組器)、燃料電池組、變流器(inverter)、熱回收裝置(熱交換器)及貯湯槽(熱水貯槽)等組件。有關燃料電池系統的測試驗證,JET負責的業務為系統中的變流器

日本太陽光電變流器驗證

適用地區

日本

類型

安規相關項目

基本資料

JET的驗證體係是進行產品測試的系統,以確保符合基於“電網互連技術要求指南”(目前電力質量的電網互連技術要求指引和技術要求的官方解釋)制定的JET驗證測試標準“電力公用事業法”下的電氣設施)和“電器材料安全法”等,並進行工廠檢查,確保可以繼續生產與該型號相當的產品,然後通過驗證產品。

為了保障家庭用小型分佈式發電系統的安全和平滑並網程序的主要目的,JET接受小型分佈式發電系統並網逆變器(功率調節器)的製造商,分銷商和進口商的應用(以下簡稱被稱為“並網設備”),並在進行驗證測試和工廠檢查後發出驗證

與網格間連接驗證過程相關的測試方法涉及編制每個系統的常見項目的測試方法的一般規則以及描述每個系統的各個測試項目的測試方法。

中國節能認證

適用地區

中國

類型

環保相關項目

基本資料

資源節約產品驗證為中國質量認證中心之自願性產品驗證業務之一,以加有「節」字標誌方式明述產品符合節能之驗證要求,其驗證範圍包括電器、辦公設備、照明、機電、輸變電設備等產品。旨在透過節約能源驗證,促使消費者對節能產品主動消費,引導並鼓勵節能產品的推廣和技術水平之提升。

香港節能標誌

適用地區

香港

類型

環保相關項目

基本資料

近年來,節能議題廣為全球人類所重視,節能標章為香港對於環境保護之深化與延展,其目的要求企業及驗證產品能滿足相應的環保品質及要求。香港不斷倡導在技術上與國際接軌,目前,香港各行業較少頒佈香港地區內用標準,而是儘量引用國際標準,以打破地區性之貿易壁壘,香港節能標誌驗證為對産品是否符合節約標準的驗證,與國際接軌亦是香港節能標誌的一大特色。

中國環境標誌(II型)

適用地區

中國

類型

環保相關項目

基本資料

II 型環境標誌驗證是依據 ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求,由第三方對組織的自我環境聲明進行評審,經第三方評定機構確認並通過頒發證書和簽訂標示轉讓合約,表明組織的自我環境聲明符合ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求之活動。

CEC標誌自願性產品驗證

適用地區

中國

類型

環保相關項目

基本資料

自願性產品驗證是驗證認可服務經濟發展、傳遞社會信任的重要形式。隨著中國經濟加快轉型升級,消費需求和市場供給日益呈現差異化、品牌化、國際化的趨勢,對產品驗證提出了旺盛需求。

CEC標誌自願性產品驗證,是由中環聯合認證中心按照CEC標誌自願性產品驗證規則實施,進一步利用CEC環境友好產品標誌的方式證明一般工業產品在整體或某幾項指標方面,符合相應的驗證標準或技術規範要求的合格評定活動。並可依據市場、生產企業與顧客的需求量身定制個性化驗證方案,讓驗證形式內容更加靈活。CEC標識自願性產品的驗證依據和驗證證書、標誌等都由中環聯合獨立開發和設計。

中國能效標示

適用地區

中國

類型

強制性驗證項目

基本資料

中國能效標示(英文名稱為China Energy Label),基本樣式為藍白背景的彩色標識。中國能效標示是附在耗能產品或其最小包裝物上、表示產品能源效率等級等性能指標的資訊標籤上,目的是為使用者和消費者的購買決策提供必要的資訊,以引導和説明消費者選擇高能效節能產品。

中國CCC

適用地區

中國

類型

安規相關項目

強制性驗證項目

基本資料

CCC為「China Compulsory Certification」的英文縮寫,由中華人民共和國國家質量監督檢驗檢疫總局(簡稱國家質檢總局)制訂CCC產品驗證的規定跟流程,是絕大部分國外產品要進入中國市場銷售必須擁有的驗證,通過驗證的商品代表通過了基本安全﹑電磁兼容性以及環保等方面的考驗。

CCC是由CCEE(長城),CCIB,CEMC三種驗證標章合併而成,因為這三個標章彼此領域重疊且互不驗證,世界貿易組織強烈要求中國必須整合所有標章,因此CCC驗證標章從此產生。

中國CQC

適用地區

中國

類型

安規相關項目

基本資料

CQC標誌驗證是中國品質驗證中心開展的自願性產品驗證業務之一,以加施CQC標誌的方式表明產品符合相關的品質、安全、性能、電磁相容等驗證要求,驗證範圍涉及機械設備、電力設備、電器、電子產品、紡織品、建材等500多種產品。CQC標誌驗證重點關注安全、電磁相容、性能、有害物質限量(RoHS)等直接反映產品品質和影響消費者人身和財產安全的指標,旨在維護消費者利益,促進提高產品品質,增強國內企業的國際競爭力。

阿根廷S-mark

適用地區

阿根廷

類型

安規相關項目

強制性驗證項目

基本資料

S-Mark驗證是阿根廷當地強制性安全標誌,此驗證適用於大部份產品,針對低電壓設備(交流低於1000V或直流低於1500V)產品進行強制,除了Class III之外的產品皆需之外皆需強制。另外,S-Mark驗證每年會有市場抽查及年度工廠審查,除此之外,每年也將收取年費,年費的計算標準根據不同發證單位有不同的計算方式。

根據1998年生效的92/98決議,阿根廷對輸入電壓在交流50-1000 Vac,或直流50-1500 Vdc範圍內的電子電氣設備實施S-Mark強制認證。該決議將產品分為4組,從2001年開始分步實施,到2004年8月1日全部產品必須獲得S-Mark認證才能進入阿根廷市場。

以色列能效標示

適用地區

以色列

類型

環保相關項目

強制性驗證項目

基本資料

以色列的能效標籤和最低能效要求最早從1985年開始實施,一個來自各政府部門、專業組織、標準機構和消費者協會的專業委員會,實施了該項目的第一階段。不久,以色列的標準機構負責發展並實施所有住宅用器具的標籤和標準,涉及13種產品。所有的產品標準均為強制性的,但有些標籤為自願性的。然而,由於該標籤及標準機構沒有法律法規的支持,該項目在實施時遇到了困難。因此從1996年起,MNI開始陸續發佈法規以規定標準和標籤要求。

產品必須符合規定的最低能效要求,否則不得進口、銷售、交易產品,也不得展示或類似方法

若產品的能浩大於法規規定的允許能耗要求,則不得進口、製造或銷售該物品

若產品沒有加貼規定的能效標籤或在其附近展示能效標籤,任何人不得在商店、展示廳或任何類似地點展示產品或其照片與圖片。能效標籤必須標記A級到G級。其中A級為最高能效,G級為最低能效。

PEP ecopassport

適用地區

全球

類型

環保相關項目

基本資料

PEP ecopassport ® 是由PEP協會針對電子、電氣及製冷空調等產品為目標規範的生態環保驗證。其驗證可被視為環保通行證,亦可表加入國際環保驗證之宣言,意即產品所有零件皆可拆解並確認可循環的環保驗證,目前規範內產品取得PEP ecopassport ®驗證已成為一種國際趨勢。

瑞典環保生態標章

適用地區

全球

類型

環保相關項目

基本資料

「Bra Miljöval」是由非營利環保組織-瑞典自然保護協會(The Swedish Society for Nature Conservation, SSNC)下發展的環保標章,在英語中被稱為「Good Environmental Choice」。SSNC於1988年開始在洗衣粉及紙張上標示環保標章,目前,環保標章涵蓋11個產品領域。

瑞典自然保護協會為一組產品擬定環境標準前,首先會針對產品的環境影響進行仔細的生命週期評估。每個產品在其生命週期的不同階段都以幾種方式影響環境,必須考慮如何提取原材料(或在提供服務時消耗了什麼),且還須考慮產品的製造方式以及使用和丟棄產品後會發生什麼情況。生命週期評估始終基於評估,即使有無限的時間和資源,也永遠無法清晰地了解產品對環境的影響。權衡一種環境危害與另一種環境危害的模型通常是複雜且不清楚的。此外,生命週期分析僅在執行時才有效,因為必須不斷考慮新的信息和新的環境因素。該標準還考量到瑞典自然保護協會的環境專業知識以及與消費者必須對市場產生影響的潛力。

瑞典自然保護協會的目標是建立一個與自然保持平衡的社會,而環保標章是其中證明方法之一,環保標章的取得可表示企業的產品把對環境的危害降到最低。

藍天使

適用地區

全球

類型

環保相關項目

基本資料

1978 年成立的藍天使標章是德國的環保標章,是世界第一個,也是最知名的環保標章之一。藍天使標章所有權屬德國聯邦環境、自然保護與核能安全部所有,並由聯邦環境署與產品品質保證與標章驗證機構(RAL)負責計畫執行;環保標章委員會(Environmental Label Jury)制定產品規格標準並決定標章之頒發與否。近年來德國藍天使標章積極推展國際合作,與中國和日本環保標章執行單位共同簽署合作同意書,相互承認環保標章,同時可擴大標籤使用量與提高國際知名度。環保產業與藍天使標章之關連性,主要是要掌握藍天使標章對再生材料使用之規定。

搖籃到搖籃認證Cradle to Cradle

適用地區

全球

類型

環保相關項目

基本資料

搖籃到搖籃認證是循環經濟的產品認證,原文名為「Cradle to Cradle」認證,或可簡稱為C2C認證。C2C認證是一個國際認可的環境與永續認證,它將環境保護、資源永續循環利用及社會關懷等思維,納入認證的評分標準之中,鼓勵產品從設計製造階段,就積極思考如何讓產品在使用前、使用時、使用後都對人類和自然環境帶來正向影響。

EPD第三類產品環境宣告

適用地區

全球

類型

環保相關項目

基本資料

第三類環境宣告是因應全球暖化、氣候異常等議題所延伸出來的,基於產品生命週期之特性,依據ISO 14025標準(產品環境標誌與宣告)提供消費者量化且可比較之環境績效結果。主要是針對產品/服務生命週期各階段對環境的衝擊,以科學量化的方式完整詳細地揭露,從產品原料開採、製造、運輸、使用、棄置等階段,逐一精算出如破壞臭氧層、酸雨、優氧化、氣候變遷等項目的影響數值,且須經由第三方獨立公正單位驗證,而下游採購者可依據該公司的「第三類產品環境宣告」選擇是否購買其產品。

EKOenergy

適用地區

歐洲

類型

環保相關項目

基本資料

EKOenergy是一個國際非營利組織,秘書處設在芬蘭赫爾辛基。此組織主要提供執行綠色能源認證的服務,賦予EKOenergy能源生態標章(其關注的能源包含可再生電力和可再生天然氣)。此標章代表了認證之能源是遵循可持續原則生產的再生能源,是第一個也是唯一的泛歐洲國家電力標章。在電力生產設備被EKOenergy秘書處或董事會審核通過後,其生產的綠色能源才能被標上EKOenergy的生態標章。取得這個標章許可之後販售的能源,除了是可再生能源之外,也符合其他可持續的標準,同時,這個能源標章也資助能源貧窮的問题。每售出1兆瓦EKOenergy,賣方至少須捐款0.1歐元到EKOenergy的氣候基金,並在未來用作資助發展中國家偏遠地區的清潔能源項目建設的資金。

臺灣環境資訊協會自2015年7月起正式成為綠電認證標章EKOenergy的在台認證單位。EKOenergy是一個由環保組織所成立的國際網絡,旨在推廣使用永續電力。此標章不僅認證再生電源,更藉由對永續發展的要求,將部分電費投資新的可再生能源計畫。

臺灣加入EKOenergy認證網路報導請參考以下網址:http://www.ekoenergy.org/rs/ekoenergy-for-asia/

NF certification

適用地區

法國

類型

環保相關項目

安規相關項目

基本資料

NF是法國標準的代號,其標章是法國標準化協會AFNOR的一項驗證標章

由法國標準化協會、標準化局、專家和政府組成。法國每3年編制一次標準制修訂計劃,每年進行一次調整。法國標準化協會指導17個大標準化規劃組(GPN)的技術工作,指導其與規劃委員會的工作進行協調。每一個規劃組皆有一策略方針委員會(COS)以指導工作,並匯集相關經濟領域的決策者,負責確定優先開展的工作,參與尋找資助,以及預定項目的經費分配。

UL Ecologo

適用地區

北美洲

類型

環保相關項目

基本資料

經 ECOLOGO驗證的產品、服務和包裝已證明具有更低的環境影響。ECOLOGO驗證為自願性、多屬性並基於產品生命週期的環境驗證,表示產品已經過嚴格的科學測試、詳盡的審核或兩者均有,以證明其符合嚴格的第三方環保性能標準。

ECOLOGO標準注重環保及人類健康和安全,按照科學方法制訂,經過多方利益相關者審查,並接受了嚴格審核。ECOLOGO驗證基於生命週期的多屬性標準為基礎,所有接受ECOLOGO標準驗證的產品在被允許使用標章前都必須符合甚至超越每項列名標準。ECOLOGO驗證被歸為 ISO(國際標準組織)第一類生態標籤,並同時為全球環保標章網路 (the Global Ecolabelling Network,GEN)組織成員(GEN網站:https://www.globalecolabelling.net/ ),進一步證明其公信力。

英國WRAS

適用地區

英國

類型

安規相關項目

強制性驗證項目

基本資料

任何安裝的水配件將在英國的公共供水系統中運輸或接收水,必須符合“供水(水配件)規定”或蘇格蘭附則。這些要求水配件不應造成浪費,濫用,過度消耗或污染水源,並且必須具有“適當的質量和標準”。

WRAS驗證是證明合規性的最簡單方法,因為它是由供水商代表直接授予的,因此被英國的每個供水商所接受。

WRAS產品驗證:閥門,鍋爐和淋浴器等全部產品均經過機械和水質檢測。這種類型的驗證表明完全符合法規和章程的要求,前提是根據批准的任何條件安裝配件。

WRAS材料驗證:非金屬材料和部件,如橡膠板材和“O”形圈,僅經過對水質的影響進行測試。這種類型的驗證表明,非金屬材料/部件本身不會污染水,因此可以滿足法規和細則的這一特殊要求。

歐洲Eurovent驗證

適用地區

歐洲

類型

安規相關項目

基本資料

Eurovent協會是歐洲空氣處理和製冷設備製造商協會,Eurovent的目的是:

Eurovent驗證每年在重複測試後授予一年。如果製造商未能達到驗證要求,標章立即終止使用,產品也會從Eurovent網站撤出。

歐洲EHPA熱泵品質標章

適用地區

歐洲

類型

安規相關項目

基本資料

EHPA熱泵質量標章源於奧地利,德國和瑞士熱泵協會的活動,以創建一套共同的要求,以確保熱泵的產品和服務質量(按照國際國際標準命名為DA-CH質量標籤) 。這個想法在歐洲熱泵協會得到了進一步發展,並且國家範圍一直在擴大。為了反映這一發展,DA-CH質量標籤已逐漸被EHPA質量標章(EHPA-QL)所取代。除創始國之外,瑞典(2007年),芬蘭(2008年),比利時,法國(2010年)和荷蘭(2012年)引入了EHPA質量標章,共有11個參與國。其在更多國家的使用和發展正在籌備中。

韓國環保標章

適用地區

韓國

類型

環保相關項目

基本資料

韓國環保標章係依據Development of and Support for Environmental Technology Act [Act No. 10550, Ministry of Environment]推動實施,具有正式法源。

韓國環保標章執行機構歷經多次改組,目前由KEITI執行環保標章之標準訂定與產品驗證作業。KEITI係於2009年4月8日成立,由兩個機構,KOECO與KIEST,合併而成。前者係原韓國環保標章組織專責機構(前身為KELA),後者為環境技術開發與教育機構。目前KEITI共有142名正式員工,200餘名臨時人員。而直接負責環保標章驗證作業者為驗證與查證處,下分四個部門,即(1)環保標章驗證辦公室;(2)環保標章與驗證管理部門;(3)碳管理部門及(4)環保產品推廣辦公室。

韓國環保標章已公告143項規格標準(有效數),通過驗證廠家數1872,產品數7256件。

同樣以綠色商店為重要工具,但對綠色商店之評選條件較我國更全面,而近期亦推出綠色信用卡制度,擴大推動一般民眾之綠色消費。

加拿大CSA

適用地區

加拿大

類型

安規相關項目

強制性驗證項目

基本資料

CSA是加拿大標準協會(Canadian Standards Association)的簡稱,成立於1919年,是加拿大首家專為制定工業標準的非盈利性機構。在北美市場上銷售的電子、電器等產品都需要取得安全方面的驗證。目前CSA是加拿大最大的安全驗證機構,也是世界上最著名的安全驗證機構之一。能對機械、建材、電器、電腦設備、辦公設備、環保、醫療防火安全、運動及娛樂等方面的所有類型的產品提供安全驗證。CSA已為遍佈全球的數千廠商提供了驗證服務,每年均有上億個附有CSA標誌的產品在北美市場銷售。

加拿大EnerGuide

適用地區

加拿大

類型

環保相關項目

強制性驗證項目

基本資料

加拿大於1978年開始實施的EnerGuide計畫,由NRCan(自然資源部)的OEE(能源效率辦公室)負責執行的全國強制性比較標章制度。該標章標示了每年使用之用電量(kWh)以及與同類產品的能源績效比較,若是冷氣機的話則是以能源效率比率(EER)來取代kWh值。

韓國KC

適用地區

韓國

類型

安規相關項目

強制性驗證項目

基本資料

現行的韓國電氣用品安全 驗證(KC 驗證)分為兩部分:KC安全 驗證和MSIP電磁相容 驗證,凡是涉及電磁相容的產品,根據新規要求測試內容不變但需同時申請兩份證書。另外,產品標籤的KC標誌下方需同時標注KC 驗證號碼和MSIP識別碼。

KC (Korea Certification) 驗證舊稱EK 驗證,是韓國電子電氣用品安全 驗證制度,即KC標誌 驗證,屬於強制性 驗證,需進行首次廠檢。

加拿大能效標章

適用地區

加拿大

類型

環保相關項目

強制性驗證項目

基本資料

加拿大自然資源部為進口到加拿大的指定產品種類裡面的所有產品的能效水準進行了定義,只有符合相關標準方可引進。製造商和進口商在填寫並提交給加拿大自然資源部(NRCan,負責監管的權威機構)能效報告之前,必須取得獨立的驗證,證明他們的產品滿足適用的能效要求,這份證明要由加拿大標準委員會認可的驗證機構提供。

所有在加拿大生產的,進口到加拿大或在加拿大銷售的監管的用能產品,必須貼有認可的驗證機構發佈的節能驗證標誌。某些類型的照明產品還必須貼有照明產品標籤,表明包括光輸出,能效使用,以及預期的產品壽命等資訊。

NRCAN認證標章授權給部分研究室,以上標誌代表產品由認可機構驗證能源水準通過加拿大自然資源部之標準,本資料只列舉了兩個機構,不代表只能由這兩個機構得到NRcan能效驗證。

美國CEC

適用地區

美國

類型

環保相關項目

強制性驗證項目

基本資料

CEC是美國加利福尼亞州能源委員會(California Energy Commission's)的簡稱,它的職責是使能源市場朝著良性競爭的方向發展。 加州能源委員會 (CEC) 定義了加州所有產品必須達到的該組織從1976年開始推行的加州電器能效法規,是美國唯一可以影響非政府消費行為的強制性節能法規,在減少能源消耗方面發揮了重要作用。

美國Energy Star

適用地區

歐洲、北美洲、澳洲、紐西蘭、日本、加拿大

類型

環保相關項目

基本資料

能源之星計劃於1992年由美國環保署所啟動,目的是降低能源消耗及減少發電廠所排放的溫室效應氣體。此計劃並不具強迫性,自發配合此計劃的廠商可以在其合格產品上貼上能源之星的標籤。

最早配合此計劃的產品主要是電腦等資訊電器,之後逐漸延伸到電機、辦公室設備、照明、家電等等。後來還擴展到建築的領域,美國環保署於1996年起積極推動能源之星建築物計劃,由環保署協助自願參與業者評估其建築物能源使用狀況(包括照明、空調、辦公室設備等)、規劃該建築物之能源效率改善行動計畫以及後續追蹤作業,所以在一些導入環保新概念的住家或工商大樓中也可發現能源之星的標誌。

日本節能標籤

適用地區

日本

類型

環保相關項目

強制性驗證項目

基本資料

為了推廣高效機械,通過廠家的努力,設備和其他物品的取得topruuner標準值,為消費者提供資訊至關重要。為此,要進一步促進節能設備的普及,日本保存能源中心制訂了日本節能標籤計畫,制訂了四種節能標籤維度,規範哪些電器需要於產品外身貼上哪幾種標籤。

四種節能標籤分別是:

韓國HECP

適用地區

韓國

類型

環保相關項目

基本資料

韓國政府從1996年引入自願性的高效設備計畫(High-efficiency Appliance Certification program),是對能源效率和品質測試的檢查結果進行評估並要求滿足一定標準的驗證制度。

日本JIS標準

適用地區

日本

類型

基本資料

根據日本工業標準化法的規定,JIS標準對象除對藥品、農藥、化學肥料、蠶絲、食品以及其他農林產品制定有專門的標準或技術規格外,還涉及到各個工業領域。其內容包括:產品標準(產品形狀、尺寸、質量、性能等)、方法標準(試驗、分析、檢測與測量方法和操作標準等)、基礎標準(術語、符號、單位、優先數等)。專業包括:建築、機械、電氣、冶金、運輸、化工、採礦、紡織、造紙、醫療設備、陶瓷及日用品、信息技術等。1990年以來,JIS標準總數一直保持在8200個左右。其中:產品標準約4000個,方法標準1600個,基礎標準2800個。

日本工業標準化法於1949年制定時也同時展開了JIS MARK標示制度,半世紀以來曾經過多次修訂,包括:追加加工技術項目、開放對海外地區業者的申請、追加指定驗證機關及承認認定機關等。最近一次則是於2004.06.09修訂公佈,JIS MARK標示制度相關事項等也因此隨之修訂於2005.10.01公佈實施,其主要目的及修訂內容有:

1. 與國際接軌:使JIS MARK標示制度之驗證審查能與目前國際上之適合性評鑑制度的基準一致,整合納入ISO/IEC GUIDE65,28等。

2. 原本由日本經濟產業省國家機構執行之驗證審查方式,改由民間第三者登錄驗證機關來執行。

3. 擴大製品驗證範圍及對象:廢除過去『指定商品制度 』,以往未納入『指定商品 』之JIS規格只要其JIS規格內容完備(含製品規格/檢查試驗規格/標示項目規定等),均可納入JIS MARK標示制度申請範圍。此外也允許業者對於JIS規格適合性採取自我宣告方式,但是必須符合JIS Q1000(適合性評價-製品規格自我宣告指針)要求,但是不可標示JIS MARK或是採用會造成混淆的標示)。

4. 原則上所有的製品規格及試驗方法規格都可以納入試驗室登錄制度 (JNLA:Japan National Laboratory Accreditation system )。

5. 擴大JIS MARK標示之事業者範圍:除了原本製造業,加工業界外,另增加輸出入業者及販賣業者也可以申請及標示。也可以採取批次或批量的方式來申請JIS MARK的標示。

6. 雖然改由民間第三者登錄驗證機關來執行驗證審查,仍然以國家政府立場來確保JIS MARK標示驗證制度之信賴性

歐盟CE

適用地區

歐洲

類型

安規相關項目

強制性驗證項目

基本資料

CE標誌為歐盟強制性驗證標誌,被視為製造商打開併進入歐洲市場的護照。凡是貼有“CE”標誌的產品就可在歐盟各成員國內銷售,無須符合每個成員國的要求,從而實現了商品在歐盟成員國範圍內的自由流通。市場上銷售的商品如被歐盟New Approach指令所要求需符合CE驗證,產品本身則需符合歐盟相關指令的驗證並在產品本身及使用說明上加貼CE標誌,加貼CE驗證標誌的商品表示其符合歐盟指令規範。

英國MCS

適用地區

歐洲

類型

安規相關項目

基本資料

MCS是Microgeneration Certification Scheme的縮寫,為英國微型發電產品驗證計畫。此為英國在推動之特殊計畫,由英國微型發電產品驗證計畫委員會來管理補貼發放。MCS是有政府背景的獨立機構,為微型發電產品進行標準驗證。擁有MCS驗證之太陽光電產品使用者還可以將餘下的電力賣給國家電網,英國以此方式來完成2020年可再生能源承諾。英國作為低碳經濟發展的積極推動者之一,其40%的國家電力構成來自低碳領域,包括了風能、波浪能等可再生能源。MCS驗證是基於國家驗證機構NCB(National Certification Body)頒發IEC/EN 61215獲得授權的測試報告,再進行工廠生產控制體系審核來完成的。

德國VDE

適用地區

歐洲

類型

安規相關項目

基本資料

位於德國奧芬巴赫的VDE檢測驗證研究所(VDE Testing and Certification Institute )是德國電氣工程師協會(Verband Deutscher Elektrotechniker,簡稱VDE)所屬的一個研究所,成立於1920年。

作為一個中立、獨立的機構,VDE的實驗室依據申請,按照德國VDE國家標準或歐洲EN標準,或IEC國際電子電機委員會標準,對電工產品進行整合驗證。是歐洲最有經驗的在世界上享有很高聲譽的驗證機構之一,在許多國家,VDE驗證標誌甚至比本國的驗證標誌更加出名,尤其被進出口商認可。它每年為近2200家德國企業和2700家其它國家的客戶完成總數為18000個驗證項目。迄今為止,全球已有近50個國家的20萬種電氣產品獲得VDE標誌。

美國AHRI

適用地區

北美洲

類型

安規相關項目

基本資料

AHRI(Air- conditioning,Heating,Refrigeration Institute)北美空調供熱製冷設備協會空調供熱製冷產品驗證計畫,所有相關產品原始設備製造商Original Equipment Manufacturer(OEM)以及私有品牌貿易商Private Brand Marketer(PBM)均有資格自願申請獲得AHRI驗證並在產品上加貼AHRI CERTIFIED標誌。申請者根據業務需要申請獲得AHRI驗證,產品目標市場在北美或以外的範圍的所有外貿工廠或製造商均可自願申請獲得AHRI驗證。

德國GS

適用地區

歐洲

類型

安規相關項目

基本資料

GS的含義是德語"Geprufte Sicherheit"(安全性已驗證),也有"Germany Safety" (德國安全)的意思。GS驗證以德國產品安全法(SGS)為依據,按照歐盟統一標準EN或德國工業標準DIN進行檢測的一種自願性驗證,是歐洲市場公認的德國安全驗證標誌。雖然不是法律強制要求,但是它確實能在產品發生故障而造成意外事故時,使製造商受到嚴格的德國(歐洲)產品安全法的約束。

IAPMO R&T

適用地區

北美洲

類型

安規相關項目

基本資料

IAPMO R&T是北美首屈一指的管道和機械產品驗證機構。被美國國家標準協會(ANSI),加拿大標準委員會(SCC) 和entidad mexicana deacreditación,ac(ema)認可,並得到了國際海協會(CONACUA)的認可。

IAPMO R&T一直在驗證太陽能熱產品、收集器和系統,因為該技術在20世紀70年代中期享有第一個全盛時期。隨著全球對環境可持續發展的推動,太陽能驗證的需求再次飆升,IAPMO R&T仍然是在美國和加拿大遵守所需標準的製造商最好的盟友。

為了加快上市速度,符合標識的可信度,以及聯邦和州機構認可的所有適用的北美法規和標準的完整驗證計劃,IAPMO R&T是太陽能加熱產品的最佳選擇。

美國NRTL

適用地區

美國

類型

安規相關項目

強制性驗證項目

基本資料

OSHA創建的NRTL計劃,以確保某些類型的設備進行測試和驗證,他們在工作場所使用安全。

在北美,製造商在市場上合法銷售民用或工業用的產品就必須按照國家的標準對其進行嚴格的測試。只有通過了國家任何實驗室(NRTL)的相關測試,該產品才能在市場上合法銷售,NRTL驗證提供了明確的證據,證明您的電器和電子產品符合北美市場要求的標準。NRTL驗證產品提供符合進入美國和加拿大的安全要求的保證,使業者能夠充分利用這一地區豐厚的潛力。

NRTL有授權給各大實驗室,以上這幾個圖形代表由各大驗證機構之合格標誌,圖形雖不一樣但是代表通過的安規標準是一樣的,都是NRTL驗證。

澳洲WaterMark

適用地區

澳洲

類型

強制性驗證項目

基本資料

The WaterMark Certification Scheme為一項強制性的與管道和排水系統相關產品之驗證計畫,以確保驗證產品適用於管道與排水系統,並獲得在澳洲之使用授權,其驗證標章由澳洲建築規範委員會(Australian Building Codes Board, ABCB)管理。

澳洲 Green Power

適用地區

澳洲

類型

環保相關項目

基本資料

GreenPower是一項政府管理的自願性計畫-國家綠色電力認證計畫,使個人和企業支持可再生能源發電。此計畫為消費者提供對可靠的可再生能源產品選擇,增加消費者的信心,並提高消費者對可再生能源和溫室問題的認識及減少與發電相關的溫室氣體排放。當消費者從電力零售商處購買GreenPower時,消費者須為符合Green Power嚴格標準的可再生能源付費。GreenPower對供應商提供免費使用標章,並可透過媒體參與促銷活動和廣告。2000年5月國家綠電指導單位(National GreenPower Steering Group, NGPSG)正式成立,負責此計畫的監督管理。

印度能效標示

適用地區

印度

類型

環保相關項目

強制性驗證項目

基本資料

印度於2006年5月依據印度《能源節約法》(Energy Conservation Act, 2001),由印度能源部成立能源效率局(Bureau of Energy Efficiency, BEE)作為能效標籤計畫的所有者,負責開發、制定及實施印度的能源標籤計畫。該計畫的目的是提供能效性能資訊,並於2006年5月18日正式實施。測試需要在印度資質實驗室完成,需印度當地代理在BEE官網申請能效註冊。標誌分成五個等級,越多星號背景是紅色的就代表越節能。

泰國環保標章

適用地區

泰國

類型

環保相關項目

基本資料

泰國環保標章計畫是由泰國商業永續發展委員會(TBCSD)於1993年10月TBCSD理事會啟動,正式於1994年8月由泰國環境研究所(Thailand Environment Institute, TEI)與工業部合作發起。

環保標章是授予那些被證明有相同功能的產品而對環境造成最小影響之產品。泰國環保標章計畫適用於產品和服務,但不包括食品、飲料和藥品。符合泰國環保標章標準之產品或服務可標示泰國環保標章。

泰國環保標章符合國際公認標準與準則,亦為全球環保標章網絡(the Global Ecolabelling Network,GEN)組織成員(GEN官網 )。

澳洲SAA

適用地區

澳洲

類型

安規相關項目

基本資料

SAI(Standards Australia International Limited)是一個獨立的股份公司,屬於非營利之標準制定之組織,在1999年以前就是廣為人之的SAA(澳大利亞標準協會),SAA只是一個標準制定機構並不頒發產品驗證書。

澳洲標準不是法律文件。然而,當一個政府在立法中引用一個標準時,它就成為強制性的。

得到驗證必須經由SAI驗證的授權機構檢驗並頒發證書,此安規驗證沒有驗證標誌只需要把驗證的號碼以及驗證公司縮寫代碼打在標籤上即可。

標準制定活動分為12個行業

以下介紹法規強制性要求申請SAA驗證通過才可於澳洲區域上市之電器產品資訊,電器驗證證書效期為5年

中國環境標誌(II型)

適用地區

中國

類型

環保相關項目

基本資料

II 型環境標誌驗證是依據 ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求,由第三方對組織的自我環境聲明進行評審,經第三方評定機構確認並通過頒發證書和簽訂標示轉讓合約,表明組織的自我環境聲明符合ISO 14021 《環境管理環境標誌與聲明自我環境聲明》要求之活動。

中國節能認證

適用地區

中國

類型

環保相關項目

基本資料

資源節約產品驗證為中國質量認證中心之自願性產品驗證業務之一,以加有「節」字標誌方式明述產品符合節能之驗證要求,其驗證範圍包括電器、辦公設備、照明、機電、輸變電設備等產品。旨在透過節約能源驗證,促使消費者對節能產品主動消費,引導並鼓勵節能產品的推廣和技術水平之提升。

埃及GOEIC

適用地區

埃及

類型

安規相關項目

強制性驗證項目

基本資料

埃及商業和工業部出口和進口管制總機構(General Organization for Export and Import Control)負責控管進出口埃及的各式產品

2016年3月16開始,若您要出口產品到埃及,而產品的HS code是強制需要申請驗貨的。首先您需要由埃及當地代表到埃及的GOEIC登錄辦公室申請工廠登錄方可安排後續出口事宜。

墨西哥FIDE Seal-A

適用地區

墨西哥

類型

環保相關項目

基本資料

FIDE Seal是自1992年6月以來的一項自願計劃,目前已被與照明,家用電器和電子產品相關的主要製造商採用,同時是墨西哥政府太陽能項目所需的標準驗證。FIDE代表Fideicomiso Para El Ahorro DeEnergíaEléctrica。通過驗證後,直接或間接影響電能節省的產品將被標記。這是符合能源效率標準的保證,這對消費者和整個社區都是有利的。

FIDE SEAL被授予廣泛使用的各種產品,這些產品在有效使用電力方面表現出色(FIDE A Seal),或者其屬性有助於減少消耗電力(FIDE B SEAL)。

符合FIDE SEAL件的產品除了能夠提供卓越的能源特性外,還必須符合消費者所要求的特性和性能。

FIDE SEAL產品的特性必須通過實驗室測試進行驗證。

FIDE SEAL產品必須將標籤張貼在可輕易識別之處。

符合FIDE SEAL的產品除了具有卓越的能源特性外,還必須符合保證產品良好性能的質量和安全特性。

阿布達比環境AD Trustmark

適用地區

阿聯酋-阿布達比

類型

環保相關項目

基本資料

在QCC(Conformity Schemes Services)部門與相關部門(監管機構和行業)合作,制定驗證計劃,環境績效信任標誌是阿布扎比信任標誌的一項新應用,用於對符合環境和可持續性標準的產品進行驗證。Trustmark旨在減少消耗並提高效率。

環境績效信任標誌可以應用在以下但不限於以下層面:

以色列環保標章

適用地區

以色列

類型

環保相關項目

基本資料

以色列環保標章基於基於以色列標準SI 1738制訂,而該標準本身基於歐盟指令880/92擬定。由以色列標準協會與環境保護部合作頒發之標準,以色列環保標章提供了一個產品的環境質量相對於其他同類產品的整體評估,可證明產品對於環境的危害較小。

帶有綠色標籤的產品或服務減少了有害物質的使用,提高了能源效率等等。

以色列標準學會是國際eco labelling組織的成員。因此以色列環保標章可能可以在國際上被承認。

中國能效標示

適用地區

中國

類型

強制性驗證項目

基本資料

中國能效標示(英文名稱為China Energy Label),基本樣式為藍白背景的彩色標識。中國能效標示是附在耗能產品或其最小包裝物上、表示產品能源效率等級等性能指標的資訊標籤上,目的是為使用者和消費者的購買決策提供必要的資訊,以引導和説明消費者選擇高能效節能產品。

沙烏地阿拉伯能效標示

適用地區

沙烏地阿拉伯

類型

環保相關項目

強制性驗證項目

基本資料

沙烏地阿拉伯能效標示是由沙烏地阿拉伯標準局(SASO)管控的強制性標示,作為沙烏地阿拉伯唯一的國家標準機構,SASO全權負責所有標準和措施的制定和實施。

2009年3月SASO在國家官方公報上宣佈對空調、洗衣機、冰箱及冷凍箱這三類產品實施能效標示 (EER) 和最低能源性能要求 (MEPS),規定自2010年4月27日起,所有在管控範圍內的產品,都必須通過能效測試,滿足MEPS的要求,完成沙烏地阿拉伯能效註冊並加貼能效標示 (如上圖),方可清關並在沙烏地阿拉伯市場上銷售。

證書一年有效,必須在證書到期前1個月申請續證

中國CCC

適用地區

中國

類型

安規相關項目

強制性驗證項目

基本資料

CCC為「China Compulsory Certification」的英文縮寫,由中華人民共和國國家質量監督檢驗檢疫總局(簡稱國家質檢總局)制訂CCC產品驗證的規定跟流程,是絕大部分國外產品要進入中國市場銷售必須擁有的驗證,通過驗證的商品代表通過了基本安全﹑電磁兼容性以及環保等方面的考驗。

CCC是由CCEE(長城),CCIB,CEMC三種驗證標章合併而成,因為這三個標章彼此領域重疊且互不驗證,世界貿易組織強烈要求中國必須整合所有標章,因此CCC驗證標章從此產生。

中國CQC

適用地區

中國

類型

安規相關項目

基本資料

CQC標誌驗證是中國品質驗證中心開展的自願性產品驗證業務之一,以加施CQC標誌的方式表明產品符合相關的品質、安全、性能、電磁相容等驗證要求,驗證範圍涉及機械設備、電力設備、電器、電子產品、紡織品、建材等500多種產品。CQC標誌驗證重點關注安全、電磁相容、性能、有害物質限量(RoHS)等直接反映產品品質和影響消費者人身和財產安全的指標,旨在維護消費者利益,促進提高產品品質,增強國內企業的國際競爭力。

伊朗ISIRI

適用地區

伊朗

類型

安規相關項目

強制性驗證項目

基本資料

大多數進口至伊朗的工業產品、設備和機械都需要遵循ISIRI(伊朗標準工業研究院)制定的強制驗證。伊朗進口法規複雜。詳情需參見伊朗適用產品清單,以瞭解必須執行ISIRI“符合性核查”程式的產品。

該清單裡提及的產品,只有在伊朗政府認證的檢驗公司(比如SGS)提供的“符合性核查”基礎之上,方能獲得ISIRI出具的合格證書(Certificate of Conformity - CoC);而ISIRI出具的合格證書,是貨物進口清關的必需文件。作為進口商,必須與伊朗政府主管部門確認,其進口的產品是否必須遵循強制驗證程式,並提供驗證所需要的相關檔。

同時,某些由伊朗商業銀行出資的工業專案,其採購所涉及的產品需提供價格核查證書,以證明該項目的費用在合理的市場價格範圍內。

沙烏地阿拉伯SASO

適用地區

沙烏地阿拉伯

類型

安規相關項目

強制性驗證項目

基本資料

出口沙烏地阿拉伯國家的日用品及產品都需要通過SASO 驗證。SASO (Saudi Arabian Standards Organization)是指沙烏地阿拉伯標準組織,其負責為所有日用品及產品制定國家標準,標準中還設計度量制度和標識等。

SASO標準中很多是在國際電子電機委員會等國家組織的安全標準基礎上建立的,同時,沙烏地阿拉伯更具本國的民用及工業電壓、地理、氣候環境、民族宗教習慣等標準添加特有的專案。沙烏地阿拉伯工業及商務部、SASO要求所有SASO 驗證標準包含產品在進入沙烏地阿拉伯海關時必須持有SASO 驗證證書。否則產品將會被港口海關拒絕入境。

阿聯酋能效及用水效率標示

適用地區

阿拉伯聯合大公國(阿聯酋)

類型

環保相關項目

強制性驗證項目

基本資料

ESMA於2011年4月13日頒佈實施國家能源效率和保護計畫(EESL)。依據該計畫,ESMA自2011年開始,先後將空調、洗衣機、冰箱、燈具納入EESL的管控範圍。

中國環境標誌(十環)

適用地區

中國

類型

環保相關項目

基本資料

中國環境標誌驗證-俗稱十環驗證,是由中國環境標誌產品驗證委員會於1994年5月17日成立。中國環境標誌產品驗證委員會是由中國國家環保總局、中國國家質檢總局等11個部委的代表和知名專家組成的中國最高規格的驗證委員會,其常設機構—驗證委員會秘書處是經中國產品驗證機構認可委員會認可的,代表中國對綠色產品進行權威驗證,並授予產品環境標誌的唯一機構。

中國環境標誌是一種證明性標誌,它作為官方標誌表明獲准使用該標誌的產品不僅品質合格,而且在生產、使用和處理處置過程中符合環境保護要求,與同類產品相比,具有低毒少害,節約資源等環境優勢。

科威特KUCAS

適用地區

科威特

類型

安規相關項目

強制性驗證項目

基本資料

2003年3月17日起,科威特工業管理局(PAI: The Public Authority for Industry)實施了國際符合性驗證計畫(ICCP: International Conformity Certification Program),對進口科威特的產品進行符合性評定和確認,所有含有受管制產品的進口貨物的貨物必須附有技術檢驗報告(TIR)和技術評估報告(TER)。而所有管制類的產品在進入科威特前必須獲得由PAI 的授權機構簽發的符合性證書(CoC, Certificate of Conformity),才能順利通關。

2006年6月17日起,PAI將原實行的ICCP計畫修訂為符合性體系評估KUCAS計畫(Kuwait Conformity Assurance Scheme) ,並於2006年9月1日起取消了原裝船前測試方式(PST:Pre-shipment Testing)。也就是說,現在所有出口到科威特的所管制類產品必須先通過PAI認可實驗室的測試,來註冊型號及商標取得TER

墨西哥NOM

適用地區

墨西哥

類型

安規相關項目

強制性驗證項目

基本資料

NOM(Normas Oficiales Mexicanas)標誌是墨西哥的強制性安全標誌,用以表示產品是符合相關的NOM標準。NOM標誌適用於大部份產品,包括電信及資訊技術設備、家庭電氣用品、燈具和其他對健康及安全具有潛在危險的產品。不論是在墨西哥本地製造或是進口的產品,均須符合相關的NOM標準及產品標準規定。對產品的品質、維護和可靠性負責。測試報告由SECOFI認可的實驗室簽發,由SECOFI,ANCE或NYCE審核,如果產品符合相關法規要求,就向製造商或出口商的墨西哥代表頒發證書,產品才能打上NOM標誌。

巴西INMETRO

適用地區

巴西

類型

安規相關項目

強制性驗證項目

基本資料

INMETRO (The National Institute of Metrology, Standardization and Industrial Quality) 為巴西境內的國家稽核組織,主要負責執行國家度量與品質政策;所主管的 INMETRO 標誌,為強制性標誌, 主要是針對進入巴西市場的特定產品類別,如電源插座 (Receptacles)、醫療設備、電磁安定器 (Electronic and Magnet Ballasts)、電壓調節器(Voltage Regulators)、危險場所設備(Hazardous Locations Equipments) 等產品,必須符合國家規定的安全測試與驗證標準。巴西的產品除需符合 INMETRO 制定的巴西標準外,還必須附有強制性的 INMETRO 標誌及認可驗證機構的標誌,如UL-BR標誌。

根據IMNETRO第371號法令,自2011年7月1日起,IEC60335標準下的所有家用電器及其相關產品如電水壺、取暖器、攪拌器、吹風機、電熨斗在市場上銷售前必須符合INMETRO強制性產品安全驗證。

德國萊因TÜV綠色產品標誌

適用地區

全球

類型

環保相關項目

基本資料

德國萊因集團(TÜV rheinland group)為享譽國際之第三方驗驗證機構,該集團之服務範圍遍佈全球69個國家,並提供32個產業類別領域之各項測試評估及驗證服務,包括工業及基礎建設、交通運輸、紡織業、玩具家具及耐用品、運動休閒產品、化學產品、輕機械及五金產品服務、IT通訊和娛樂電子、電子電氣產品、貿易與零售商服務、醫療器材、太陽能及燃料電池技術、商用與工業產品、生命科學...等。

德國萊因TÜV綠色產品標誌為自願性驗證標誌,旨在針對消費產品及其對環境的影響做自律性規範。針對不同產品,該公司結合各種相關驗證要求及標準,對通過測試的產品給予綠色産品標誌,協助產品在市場中各具競爭力,引導消費者辨別綠色環保產品,並減少產品對環境的負面影響。該公司符合國際公認標準與準則,亦為全球環保標章網路 (the Global Ecolabelling Network,GEN)組織成員(GEN網站:https://www.globalecolabelling.net/ )之一。

藍天使

適用地區

全球

類型

環保相關項目

基本資料

1978 年成立的藍天使標章是德國的環保標章,是世界第一個,也是最知名的環保標章之一。藍天使標章所有權屬德國聯邦環境、自然保護與核能安全部所有,並由聯邦環境署與產品品質保證與標章驗證機構(RAL)負責計畫執行;環保標章委員會(Environmental Label Jury)制定產品規格標準並決定標章之頒發與否。近年來德國藍天使標章積極推展國際合作,與中國和日本環保標章執行單位共同簽署合作同意書,相互承認環保標章,同時可擴大標籤使用量與提高國際知名度。環保產業與藍天使標章之關連性,主要是要掌握藍天使標章對再生材料使用之規定。

搖籃到搖籃認證Cradle to Cradle

適用地區

全球

類型

環保相關項目

基本資料

搖籃到搖籃認證是循環經濟的產品認證,原文名為「Cradle to Cradle」認證,或可簡稱為C2C認證。C2C認證是一個國際認可的環境與永續認證,它將環境保護、資源永續循環利用及社會關懷等思維,納入認證的評分標準之中,鼓勵產品從設計製造階段,就積極思考如何讓產品在使用前、使用時、使用後都對人類和自然環境帶來正向影響。

EPD第三類產品環境宣告

適用地區

全球

類型

環保相關項目

基本資料

第三類環境宣告是因應全球暖化、氣候異常等議題所延伸出來的,基於產品生命週期之特性,依據ISO 14025標準(產品環境標誌與宣告)提供消費者量化且可比較之環境績效結果。主要是針對產品/服務生命週期各階段對環境的衝擊,以科學量化的方式完整詳細地揭露,從產品原料開採、製造、運輸、使用、棄置等階段,逐一精算出如破壞臭氧層、酸雨、優氧化、氣候變遷等項目的影響數值,且須經由第三方獨立公正單位驗證,而下游採購者可依據該公司的「第三類產品環境宣告」選擇是否購買其產品。

俄羅斯環保標章

適用地區

俄羅斯

類型

環保相關項目

基本資料

此標章是對產品、人類和環境的安全的保證。並且為俄羅斯唯一的環保標章,因其利用生命週期評估的科學方法的全面分析評估產品項目和服務,因而在國際上得到認可。俄羅斯生態聯盟同時也為全球環保產品標章網路(GEN)成員之一。

歐洲安全認證通用標誌

適用地區

歐洲

類型

安規相關項目

基本資料

ENEC(European Norms Electrical Certification,歐洲標準電氣驗證)標誌表示符合相關的歐洲標準,其證書可由CCA﹙Cenelec Certification Agreement﹚成員國之官方測試機構簽發。ENEC驗證為CCA協議國的簽約機構所認可。

ENEC標誌是一個高品質的歐洲安全標誌,代表電器產品符合歐洲的安全標準。其方案是依據ISO-type5的歐洲完全認證方案,該方案最初於西元1991年建立,目前參與該方案的成員驗證機構有來自20個國家的24個驗證機構。因ENEC驗證必須由專業指定的第三方驗證單位簽發,所以相較於歐洲強制性的基於製造商自我聲明的CE標識,ENEC為一個具有更高價值的可信賴驗證標誌。

韓國環保標章

適用地區

韓國

類型

環保相關項目

基本資料

韓國環保標章係依據Development of and Support for Environmental Technology Act [Act No. 10550, Ministry of Environment]推動實施,具有正式法源。

韓國環保標章執行機構歷經多次改組,目前由KEITI執行環保標章之標準訂定與產品驗證作業。KEITI係於2009年4月8日成立,由兩個機構,KOECO與KIEST,合併而成。前者係原韓國環保標章組織專責機構(前身為KELA),後者為環境技術開發與教育機構。目前KEITI共有142名正式員工,200餘名臨時人員。而直接負責環保標章驗證作業者為驗證與查證處,下分四個部門,即(1)環保標章驗證辦公室;(2)環保標章與驗證管理部門;(3)碳管理部門及(4)環保產品推廣辦公室。

韓國環保標章已公告143項規格標準(有效數),通過驗證廠家數1872,產品數7256件。

同樣以綠色商店為重要工具,但對綠色商店之評選條件較我國更全面,而近期亦推出綠色信用卡制度,擴大推動一般民眾之綠色消費。

加拿大CSA

適用地區

加拿大

類型

安規相關項目

強制性驗證項目

基本資料

CSA是加拿大標準協會(Canadian Standards Association)的簡稱,成立於1919年,是加拿大首家專為制定工業標準的非盈利性機構。在北美市場上銷售的電子、電器等產品都需要取得安全方面的驗證。目前CSA是加拿大最大的安全驗證機構,也是世界上最著名的安全驗證機構之一。能對機械、建材、電器、電腦設備、辦公設備、環保、醫療防火安全、運動及娛樂等方面的所有類型的產品提供安全驗證。CSA已為遍佈全球的數千廠商提供了驗證服務,每年均有上億個附有CSA標誌的產品在北美市場銷售。

日本PSE

適用地區

日本

類型

安規相關項目

強制性驗證項目

基本資料

PSE(Product Safety of Electrical Appliance & Material)驗證在日本稱之為“適合性檢查”,是電氣用品進入日本市場的強制性驗證制度,統一使用PSE標誌,並加強了對進口商的懲罰措施。

日本市場的電器產品依據日本政府制定的《電氣用品安全法》和日本通商產業省 (METI)頒佈的省令技術標準區分為 「特定電氣用品 (Category A)」和「非特定電氣用品(Category B)」。

凡屬於“特定電氣用品”目錄內的產品,進入日本市場,必須通過日本經濟產業省授權的第三方驗證機構驗證,取得驗證合格證書,並在標籤上有菱形的PSE標誌。在『非特定電氣用品』部分;屬於圓形PSE的範圍內,廠商可自行提供測試與檢查報告,進行自我宣告後,始能進入日本市場合法銷售。

韓國KC

適用地區

韓國

類型

安規相關項目

強制性驗證項目

基本資料

現行的韓國電氣用品安全 驗證(KC 驗證)分為兩部分:KC安全 驗證和MSIP電磁相容 驗證,凡是涉及電磁相容的產品,根據新規要求測試內容不變但需同時申請兩份證書。另外,產品標籤的KC標誌下方需同時標注KC 驗證號碼和MSIP識別碼。

KC (Korea Certification) 驗證舊稱EK 驗證,是韓國電子電氣用品安全 驗證制度,即KC標誌 驗證,屬於強制性 驗證,需進行首次廠檢。

加拿大能效標章

適用地區

加拿大

類型

環保相關項目

強制性驗證項目

基本資料

加拿大自然資源部為進口到加拿大的指定產品種類裡面的所有產品的能效水準進行了定義,只有符合相關標準方可引進。製造商和進口商在填寫並提交給加拿大自然資源部(NRCan,負責監管的權威機構)能效報告之前,必須取得獨立的驗證,證明他們的產品滿足適用的能效要求,這份證明要由加拿大標準委員會認可的驗證機構提供。

所有在加拿大生產的,進口到加拿大或在加拿大銷售的監管的用能產品,必須貼有認可的驗證機構發佈的節能驗證標誌。某些類型的照明產品還必須貼有照明產品標籤,表明包括光輸出,能效使用,以及預期的產品壽命等資訊。

NRCAN認證標章授權給部分研究室,以上標誌代表產品由認可機構驗證能源水準通過加拿大自然資源部之標準,本資料只列舉了兩個機構,不代表只能由這兩個機構得到NRcan能效驗證。

美國CEC

適用地區

美國

類型

環保相關項目

強制性驗證項目

基本資料

CEC是美國加利福尼亞州能源委員會(California Energy Commission's)的簡稱,它的職責是使能源市場朝著良性競爭的方向發展。 加州能源委員會 (CEC) 定義了加州所有產品必須達到的該組織從1976年開始推行的加州電器能效法規,是美國唯一可以影響非政府消費行為的強制性節能法規,在減少能源消耗方面發揮了重要作用。

美國Energy Star

適用地區

歐洲、北美洲、澳洲、紐西蘭、日本、加拿大

類型

環保相關項目

基本資料

能源之星計劃於1992年由美國環保署所啟動,目的是降低能源消耗及減少發電廠所排放的溫室效應氣體。此計劃並不具強迫性,自發配合此計劃的廠商可以在其合格產品上貼上能源之星的標籤。

最早配合此計劃的產品主要是電腦等資訊電器,之後逐漸延伸到電機、辦公室設備、照明、家電等等。後來還擴展到建築的領域,美國環保署於1996年起積極推動能源之星建築物計劃,由環保署協助自願參與業者評估其建築物能源使用狀況(包括照明、空調、辦公室設備等)、規劃該建築物之能源效率改善行動計畫以及後續追蹤作業,所以在一些導入環保新概念的住家或工商大樓中也可發現能源之星的標誌。

日本節能標籤

適用地區

日本

類型

環保相關項目

強制性驗證項目

基本資料

為了推廣高效機械,通過廠家的努力,設備和其他物品的取得topruuner標準值,為消費者提供資訊至關重要。為此,要進一步促進節能設備的普及,日本保存能源中心制訂了日本節能標籤計畫,制訂了四種節能標籤維度,規範哪些電器需要於產品外身貼上哪幾種標籤。

四種節能標籤分別是:

韓國HECP

適用地區

韓國

類型

環保相關項目

基本資料

韓國政府從1996年引入自願性的高效設備計畫(High-efficiency Appliance Certification program),是對能源效率和品質測試的檢查結果進行評估並要求滿足一定標準的驗證制度。

日本JIS標準

適用地區

日本

類型

基本資料

根據日本工業標準化法的規定,JIS標準對象除對藥品、農藥、化學肥料、蠶絲、食品以及其他農林產品制定有專門的標準或技術規格外,還涉及到各個工業領域。其內容包括:產品標準(產品形狀、尺寸、質量、性能等)、方法標準(試驗、分析、檢測與測量方法和操作標準等)、基礎標準(術語、符號、單位、優先數等)。專業包括:建築、機械、電氣、冶金、運輸、化工、採礦、紡織、造紙、醫療設備、陶瓷及日用品、信息技術等。1990年以來,JIS標準總數一直保持在8200個左右。其中:產品標準約4000個,方法標準1600個,基礎標準2800個。

日本工業標準化法於1949年制定時也同時展開了JIS MARK標示制度,半世紀以來曾經過多次修訂,包括:追加加工技術項目、開放對海外地區業者的申請、追加指定驗證機關及承認認定機關等。最近一次則是於2004.06.09修訂公佈,JIS MARK標示制度相關事項等也因此隨之修訂於2005.10.01公佈實施,其主要目的及修訂內容有:

1. 與國際接軌:使JIS MARK標示制度之驗證審查能與目前國際上之適合性評鑑制度的基準一致,整合納入ISO/IEC GUIDE65,28等。

2. 原本由日本經濟產業省國家機構執行之驗證審查方式,改由民間第三者登錄驗證機關來執行。

3. 擴大製品驗證範圍及對象:廢除過去『指定商品制度 』,以往未納入『指定商品 』之JIS規格只要其JIS規格內容完備(含製品規格/檢查試驗規格/標示項目規定等),均可納入JIS MARK標示制度申請範圍。此外也允許業者對於JIS規格適合性採取自我宣告方式,但是必須符合JIS Q1000(適合性評價-製品規格自我宣告指針)要求,但是不可標示JIS MARK或是採用會造成混淆的標示)。

4. 原則上所有的製品規格及試驗方法規格都可以納入試驗室登錄制度 (JNLA:Japan National Laboratory Accreditation system )。

5. 擴大JIS MARK標示之事業者範圍:除了原本製造業,加工業界外,另增加輸出入業者及販賣業者也可以申請及標示。也可以採取批次或批量的方式來申請JIS MARK的標示。

6. 雖然改由民間第三者登錄驗證機關來執行驗證審查,仍然以國家政府立場來確保JIS MARK標示驗證制度之信賴性

日本環保標章

適用地區

日本

類型

環保相關項目

基本資料

全球回日本生態(Eco Mark)標章計畫係於1989年在當時日本政府環境廳(目前環境省)指導下,比照德國藍天使標章計畫模式,由日本環境協會(JEA)負責推出與執行。1989年該計畫推出首項產品項目為不含CFC推進劑之噴霧產品。1995年時該計畫依據「生態標章組織實施要領」、「生態標章規格作業要點」重新規範生態標章規格標準及申請程序,以符合ISO 14024之要求。並於1996年成立「綠色採購網路組織」(Green Purchase Network,簡稱GPN),全力推廣環保產品,積極提升市場中的環保產品比例。該計畫之組織架構係由環境協會下轄「生態標章事務局」專責推動日本標章工作,為維持體系能正常運作,設置「生態標章推進委員會」及「生態標章專門委員會」分別負責規格標準之研擬及申請案件之審核,推廣工作則藉由綠色採購組織為最具有特色表現者,結合產界、消費者、政府機關/私人機構之綠色產品資訊,提昇綠色產品之使用率,並以綠色採購規格標準、採購指南、簡訊、網站及年度報告等方式推廣綠色產品之資訊。

土耳其TSE

適用地區

土耳其、土耳其

類型

強制性驗證項目

基本資料

土耳其國家標準學會(Turkish Standards Institution, TSE)是土耳其國家標準的制定單位,也是土耳其國家產品品質監督和控制的最高國家機關。TSE的重要任務是負責土耳其各海關產品品質和CE驗證證書和測試報告審查,TSE在海關設置檢查視窗,凡是進入土耳其海關的產品,均需要經過TSE的審查批准。不能通過審查的貨物將被禁止進入土耳其境內。除CE標誌外,土耳其政府每年公佈“進口強制標準清單” 對於歐盟指令未涵蓋的產品及雖不在歐盟指令範圍內但仍然包含在土耳其本國強制標準範圍內的產品,在進口前必須按照土耳其強制標準的要求,進行檢測,獲得TSE驗證,方可通過海關,進入土耳其市場銷售。

歐盟RoHS

適用地區

歐洲

類型

環保相關項目

強制性驗證項目

基本資料

RoHS是由歐盟立法制定的一項強制性標準,它的全稱是《關於限制在電子電器設備中使用某些有害成分的指令》(Restriction of Hazardous Substances)。該標準已於2006年7月1日開始正式實施,主要用於規範電子電氣產品的材料及技術標準,使之更加有利於人體健康及環境保護。

該標準的目的在於消除電機電子產品中的鉛、汞、鎘、六價鉻、多溴聯苯、多溴二苯醚以及四種可塑劑共10項物質,並重點規定了鉛的含量不能超過0.1%。

德國VDE

適用地區

歐洲

類型

安規相關項目

基本資料

位於德國奧芬巴赫的VDE檢測驗證研究所(VDE Testing and Certification Institute )是德國電氣工程師協會(Verband Deutscher Elektrotechniker,簡稱VDE)所屬的一個研究所,成立於1920年。

作為一個中立、獨立的機構,VDE的實驗室依據申請,按照德國VDE國家標準或歐洲EN標準,或IEC國際電子電機委員會標準,對電工產品進行整合驗證。是歐洲最有經驗的在世界上享有很高聲譽的驗證機構之一,在許多國家,VDE驗證標誌甚至比本國的驗證標誌更加出名,尤其被進出口商認可。它每年為近2200家德國企業和2700家其它國家的客戶完成總數為18000個驗證項目。迄今為止,全球已有近50個國家的20萬種電氣產品獲得VDE標誌。

德國GS

適用地區

歐洲

類型

安規相關項目

基本資料

GS的含義是德語"Geprufte Sicherheit"(安全性已驗證),也有"Germany Safety" (德國安全)的意思。GS驗證以德國產品安全法(SGS)為依據,按照歐盟統一標準EN或德國工業標準DIN進行檢測的一種自願性驗證,是歐洲市場公認的德國安全驗證標誌。雖然不是法律強制要求,但是它確實能在產品發生故障而造成意外事故時,使製造商受到嚴格的德國(歐洲)產品安全法的約束。

加拿大IC

適用地區

加拿大

類型

安規相關項目

強制性驗證項目

基本資料

IC是加拿大工業部Industry Canada的簡稱,作為政府機構規定了類比和數位終端設備的檢測標準,負責電子電器產品進入加拿大市場的驗證事務,規定進口電子產品必須通過的有關EMC的驗證。其負責產品大致為廣播電視設備、資訊技術設備、無線電設備、電信設備、工科醫設備等,與美國FCC相似,IC目前只有在電磁干擾上做限制。

加拿大創新科學與經濟發展局驗證工程局為加拿大的無線電設備和終端設備註冊服務提供驗證服務。

歐盟能效標示

適用地區

歐洲

類型

環保相關項目

強制性驗證項目

基本資料

歐盟指令 92/75 / EC [1]制定了能源消費標籤制度。因此大多數白色家電,燈泡包裝和汽車必須在提供出售或出租時明確顯示歐盟能源標籤。能效設備的能效等級從A至G的標籤,A是最節能,G效率最低。標籤還可以在客戶選擇各種型號之間提供其他有用的信息。

為了跟上能源效率的進步,後來推出了A +、A ++以及A +++等級

能源標籤分為至少四類:

· 設備的詳細信息:根據每個設備,具體細節,型號及其材料

· 能量等級:與一個字母相關聯的顏色代碼(從A到G),可以了解設備的電氣消耗

· 消耗,效率,容量等:本節根據設備類型提供信息

· 噪音:設備發出的噪音以分貝為單位

澳洲環保標章

適用地區

澳洲

類型

環保相關項目

基本資料

為澳洲官方之環保標章,其驗證為獨立於政府運作之第三方單位執行,為澳洲具領先地位之綠色產品與服務驗證機構,其宗旨為協助消費者選擇對環境友善之產品及服務,透過完整生命週期分析、完整之產品規格標準,其驗證可對消費者與市場提供永續生產與消費之專業建議。

GECA符合國際公認標準與準則,亦為全球環保標章網絡(the Global Ecolabelling Network,GEN)組織成員(GEN )。

菲律賓環保標章

適用地區

菲律賓

類型

環保相關項目

基本資料

Green choice Philippines (GCP)為菲律賓國家環保標章,屬自願性、第三方驗證之環保標章,遵循ISO 14020及ISO 14024設定之指導原則。其環保標章為該國實施永續發展基礎舉措之一,旨在改變生產和消費中易於誤用、濫用及污染環境之行為,鼓勵清潔生產實踐與消費環保產品及服務。

澳洲紐西蘭能效標示

適用地區

澳洲、紐西蘭

類型

環保相關項目

強制性驗證項目

基本資料

Energy Rating是由電氣設備能源效率委員會(National Appliance and Equipment Energy Efficiency Committee, NAEEEC)統籌推動的標示計畫,委員會由澳洲聯邦政府、各邦政府、自制區政府官員以及紐西蘭政府代表組成,委員會負責能源效率指標的訂定。

Energy Rating標示為有星星的分級標示,將產品分為六個等級,為資訊之揭露,得到約多顆星星代表節省了越多能源,有貼標示不代表比較節能,是提供消費者選購的一個參考依據

印度BIS

適用地區

印度

類型

安規相關項目

強制性驗證項目

基本資料

印度標準局(Bureau of Indian Standards) 是印度標準化與驗證主管機構,具體負責產品驗證工作,同時也是BIS驗證的出證機構。BIS要求家電、IT/電信等產品符合BIS安全性規定才能進口,凡是進口屬於印度標準局109種強制進口驗證產品範圍內的產品,外國生產商或印度進口商必須首先向印度標準局申請進口產品驗證證書,海關依據驗證證書對進口貨物放行,如電熱器具、絕緣及防火電工材料、電錶、多用乾電池、 X 射線設備等…,屬於強制性驗證。

BIS驗證是對在印度銷售的一些商品的產品驗證計畫,旨在為消費者提供關於產品質量水準、安全水準及可靠水準的第三方保證;驗證產品涵蓋農產品、紡織品、電子等幾乎每一個工業領域。產品上的驗證記號標誌著該商品符號相關印度標準。

若取得標章後有三年以上且四年以下的效期<若效期到期,不可再使用此標章。若想展延標章必須依照第一次申請一樣的步驟進行申請

菲律賓ICC

適用地區

菲律賓

類型

安規相關項目

強制性驗證項目

基本資料

ICC體系適用於進口商品,若進口產品屬於菲律賓國家標準(PNS)涵蓋範圍內需強制檢測之產品,進口貨物需經過菲律賓產品標準局(BPS)檢測,若符合對應的菲律賓國家標準或國際上普遍接受的國外標準要求,BPS將對於產品進口商頒發ICC許可證書,准許其使用ICC標誌。進口產品要接受抽樣檢測。此外,菲律賓還會進行市場隨機抽樣檢查,以確保進口商品滿足對應的菲律賓標準(PS)標準要求。

新加坡PSB

適用地區

新加坡

類型

安規相關項目

強制性驗證項目

基本資料

PSB驗證由新加坡標準生產力與改革委員會(簡稱Spring Singapore ) 主管,PSB是新加坡生產力與標準局的簡稱,現改為新加坡標準生產力與改革委員會SPRING (Standards, Productivity and Innovation Board)負責消費者保護 (安全要求) 註冊計劃 (CPS Scheme),以確保消費性電器、電子、燃氣器具及產品的安全。新加坡工商局公告的列管貨物(CONTROLLED GOODS)必須符合安全標準要求,列管電氣產品需強制申請PSB驗證,產品進入新加坡之前,必須由在新加坡有註冊之公司行號做為申請PSB之持證者。

印尼SNI

適用地區

印尼

類型

安規相關項目

強制性驗證項目

基本資料

SNI驗證的制定遵循了WTO公開透明公平合作發展的原則,維護了消費者的利益並促進了產業進步。印尼國家標準SNI驗證中,有90%為推薦性標準,10%為強制性標準。印尼水平較高的標準領域有:農產品標準(如亞熱帶水果種植技術),經濟作物類標準(橡膠),石油、天然氣產品標準。所有出口到印度尼西亞的管制產品都必須有(SNI驗證 marking)SNI驗證標誌,否則不能進入印尼市場,屬於強制性驗證標章。

柬埔寨ISC

適用地區

柬埔寨

類型

安規相關項目

強制性驗證項目

基本資料

標準管理局在柬埔寨(柬埔寨標準,ISC)對出口到該國的管制產品,在2004年10月開始,實施所謂的產品驗證系統(產品驗證計劃),主要用於義務教育和非義務教育階段2主要類別的標準。控制範圍的產品:包括化學品、電子電器、食品。2006年,柬埔寨衛生部,工業和能源部,國家商務部聯合下發化工、食品、電器及電子產品強制性驗證要求。上述產品進口到柬埔寨,必須通過產品安全驗證、使用柬埔寨驗證標準註冊,符合進口通關要求。

ISC產品驗證計畫是基於ISO/IEC Guide 65 的規則,由第三方驗證機構確認產品品質以及工廠管理系統

印度能效標示

適用地區

印度

類型

環保相關項目

強制性驗證項目

基本資料

印度於2006年5月依據印度《能源節約法》(Energy Conservation Act, 2001),由印度能源部成立能源效率局(Bureau of Energy Efficiency, BEE)作為能效標籤計畫的所有者,負責開發、制定及實施印度的能源標籤計畫。該計畫的目的是提供能效性能資訊,並於2006年5月18日正式實施。測試需要在印度資質實驗室完成,需印度當地代理在BEE官網申請能效註冊。標誌分成五個等級,越多星號背景是紅色的就代表越節能。

新加坡環保標章

適用地區

新加坡

類型

環保相關項目

基本資料

新加坡環保標章計畫(SGLS)於1992年5月推出,對於環境影響較小的工業和消費性產品提供背書。在新加坡環境理事會(SEC)的管理推動下,該SGLS為地區性發展完整的環保標籤計畫,已跨越28個國家,並認證超過3000個獨特產品。新加坡環保標章對於環境友善產品聲明的背書,以防止漂綠行為,使得產品在市場銷售更有市場優勢。

新加坡環保標章開放給本地和外國公司。且SEC是全球生態標籤網絡(GEN)的成員。GEN允許SGLS代言的產品被來自世界各地認可和GEN的其他成員國所接受。

澳洲RCM

適用地區

澳洲

類型

安規相關項目

強制性驗證項目

基本資料

澳大利亞除NSW新南威爾斯州以外的各州以及紐西蘭, 已在2013年的3月1日開始實施新的電氣設備安全體系 (EESS), 並且涵蓋國家地區的電子設備安全要求, RCM成為於EESS範疇內單一的法規符合性標誌 。

該標誌是澳大利亞與紐西蘭監管機構擁有的商標,表示産品同時符合安規和EMC要求,是非強制性的。申請前需先取得SAA證書號碼(Supplier Code No., 簡稱SCN。)

2016年3月1日起, 所有規定範圍內的電氣設備,如在EESS轄區銷售,或需依據ACMA(或RSM)標籤通告而貼上標籤者,需以RCM標誌標示,不再使用電氣安全核可編號、C-Tick或A-Tick。所有責任供應商需於國家資料庫註冊。